下载App

下载App

8月预焙阳极价格小幅调整 原料上涨支撑价格企稳上行预期【SMM分析】

SMM8月8日讯:

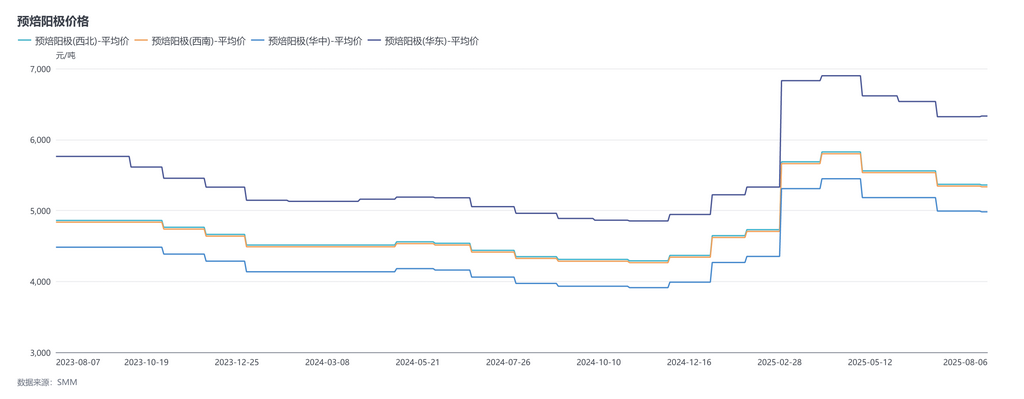

7月7日-8月6日周期内SMM预焙阳极价格略有分化,但整体波动不大,山东某铝厂2025年8月采购基准价为4,739元/吨,较上月基准价下调0.21%。据SMM了解8月预焙阳极出口订单价格稳中小幅波动,调整幅度集中在10美元/吨以内。截至目前,SMM华东地区阳极价格收报4,739-7,924元/吨。

原料端:在本周期内,石油焦与煤沥青市场均表现尚可。石油焦市场方面,低硫石油焦的表现尤为亮眼:受负极材料市场接货积极的带动,炼厂整体出货态势保持良好;更关键的是,东北地区部分炼厂已明确检修计划,市场对供应端缩减形成预期,多重利好叠加下,低硫石油焦价格持续上行。据SMM统计,截至目前,东北地区低硫焦平均价格约为3,877元/吨,较7月7日上涨5.72%。受低硫焦持续上涨的传导影响,地方炼厂石油焦价格同步走强:周期内下游企业入市积极性提升,炼厂出货态势向好,推动石油焦价格持续上调。进入8月后,石油焦市场交投仍保持良好,下游采购积极性维持在适中水平,需求端对价格形成一定支撑。数据显示,截至8月6日,SMM地方炼厂石油焦均价为2,428元/吨,较7月7日上涨约8.39%。煤沥青市场方面,本周期内原料煤焦油价格上涨,为煤沥青价格上调提供了有力支撑,推动煤沥青价格震荡走高。据SMM数据显示,截至8月6日,煤沥青均价为3,987元/吨,较7月7日上涨13.36%。综合来看,预焙阳极成本端支撑仍存。

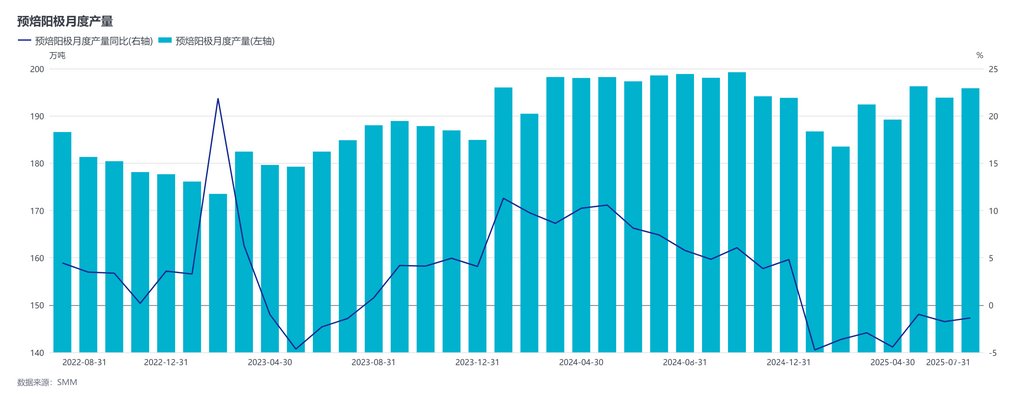

从供应角度来看,预焙阳极企业按订单生产,2025年7月,国内预焙阳极企业多数开工以平稳为主。产能释放层面呈现多重积极态势:部分企业检修结束后恢复正常生产,产量逐步回升;个别企业通过技术改造升级提升生产效率,进一步拉动产量增长;西南地区新项目顺利投产,供应能力同步增强。此外,7月较上月增加1个生产日,这一因素对行业整体产出形成一定支撑。不过,供应端也存在部分抑制因素:受山东地区电解铝产能向云南转移影响,当地部分预焙阳极企业因配套订单减少,产量出现小幅下滑;同时,西北地区部分企业出于战略调整,预焙阳极产量亦有小幅下降。综合来看,据SMM数据显示,7月预焙阳极行业产量为195.85万吨,较上月微增1.03%,行业开工率维持在75%以上,这一高位开工水平主要得益于海内外订单的良好表现。

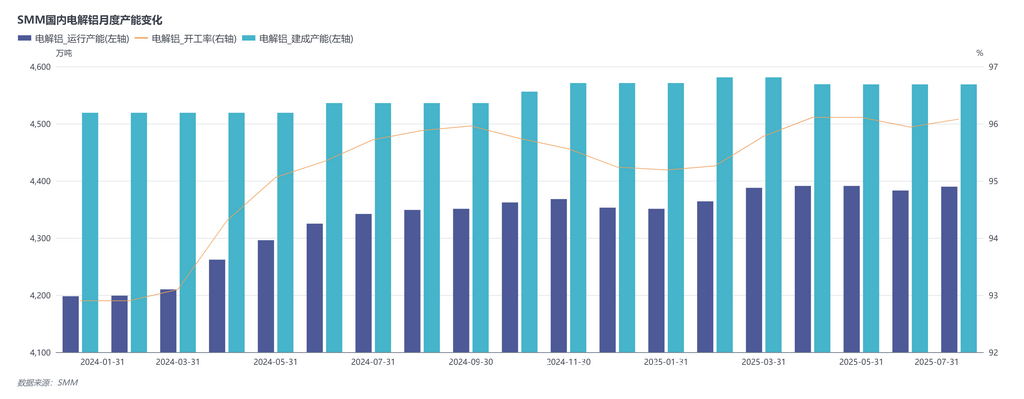

从需求角度来看,受山东-云南电解铝二期置换项目顺利起槽,叠加重庆地区前期小批量技改产能复产的双重影响,7月国内电解铝运行产能环比小幅增长,产量呈现同比1.05%、环比3.11%的双增态势。进入8月,国内电解铝运行产能持续维持高位,云南第二批置换项目已完成投产并实现稳定产出,带动行业开工率进一步回升,预焙阳极国内需求端表现良好。

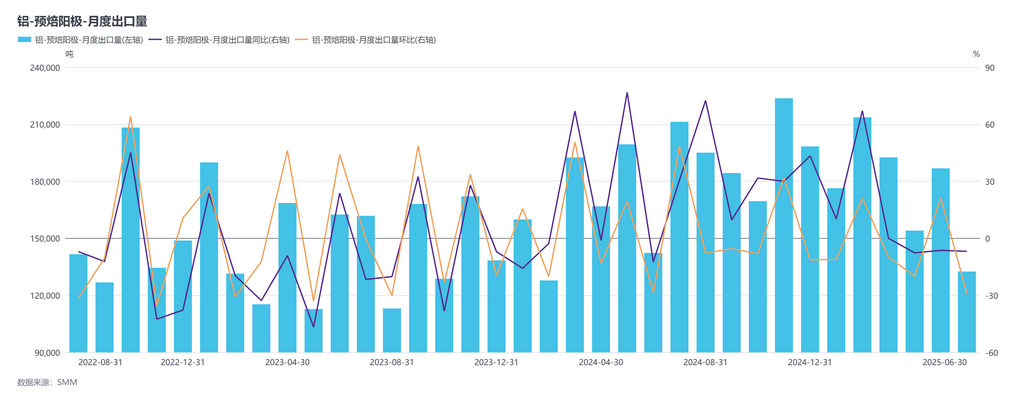

出口订单方面,2025年预焙阳极出口订单整体表现良好。这主要得益于海外电解铝市场新增产能持续释放,叠加部分企业产能逐步恢复,带动海外对预焙阳极的需求增长——从2025年上半年出口数据来看,出口量已较去年同期呈现增长态势。据SMM统计的海关数据,截至目前,2025年我国预焙阳极累计出口总量达105.60万吨,同比增加6.78%。值得关注的是,2026年的出口订单已启动接洽。从当前谈单情况来看,2026年总体订单表现向好,出口总量预计将有一定增幅,且增量主要集中在南亚及东南亚市场。整体来看,2025年预焙阳极市场在国内外双重需求支撑下,展现出强劲的增长韧性。

简评:周期内山东某电解铝企业已调整2025年8月的预焙阳极招标基准价,环比下调10元/吨。同时,国内某大型预焙阳极销售公司上调销售定价,环比涨幅为34元/吨。周期内原料价格重心整体上移,预焙阳极成本端支撑仍较为坚挺。据SMM数据显示,截至8月6日,中国预焙阳极综合成本涨至4,921元/吨,较7月7日增加了3.65%。若以1月生产周期测算,预焙阳极行业盈利情况略微承压,理论盈利环比降低约125元/吨,预焙阳极企业多数盈利状态有所收缩。当前原料市场运行态势良好,为预焙阳极价格形成了一定支撑。尤其是石油焦方面,其下游需求端整体尚可,碳素行业保持刚需采购节奏,同时负极材料市场对石油焦的需求亦持续存在。综合多方面因素判断,8 月石油焦价格重心存在上移预期。在此背景下,预焙阳极受原料价格上涨的直接支撑,其价格走势有望呈现企稳上行的态势。