下载App

下载App

9月原生铝合金开工率稳步上行 铝合金轮毂出口创新高提振行业信心【SMM分析】

【SMM分析:9月原生铝合金开工率稳步上行 铝合金轮毂出口创新高提振行业信心】SMM 2025年9月30日讯:2025 年 9 月,中国原生铝合金行业开工率呈现稳步上行态势,铝合金轮毂出口量再创新高,为行业发展注入强劲动力。从开工率表现看,9月中国原生铝合金行业开工率初值为57.7%,环比上升0.9%,同比上升2.4%...

SMM 2025年9月30日讯:

2025 年 9 月,中国原生铝合金行业开工率呈现稳步上行态势,铝合金轮毂出口量再创新高,为行业发展注入强劲动力。从开工率表现看,9月中国原生铝合金行业开工率初值为57.7%,环比上升0.9%,同比上升2.4%。

原生铝合金:开工率震荡后回升,旺季生产韧性显现

9 月,原生铝合金开工率经历了震荡调整后逐步回升。月初第一周,开工率环比微升 0.2% 至 56.6%,旺季初期复苏节奏平缓。受铝棒等初加工板块复产对铝水分流,以及中小规模企业订单疲软等因素制约,整体开工提振幅度有限。进入第二周,行业产能释放力度加强,开工率环比提升 1 个百分点至 57.6%。头部及规模型企业凭借稳定订单储备与成熟供应链体系,产能释放保持连贯,成为拉动开工率上行的核心力量;中小规模企业虽开工意愿改善,但订单稳定性不足,与头部企业产能释放力度仍有差距。第三周,开工率小幅回调 0.2 个百分点至 57.4%,下游短期采购放缓导致部分企业开工微调,不过多数企业仍对 9 月旺季抱有信心,只是短期扩产更趋谨慎。临近国庆假期前一周,原生铝合金开工率环比上升 1% 至 58.4%。铝价自高位回落企稳后,部分以铝锭为原料的企业节前备库情绪升温。同时,8 月铝合金轮毂出口量创新高大大增强了企业生产信心,叠加今年国内无大范围高温限产假期,下游开工稳定,带动原生合金生产节奏稳定或小幅增加。

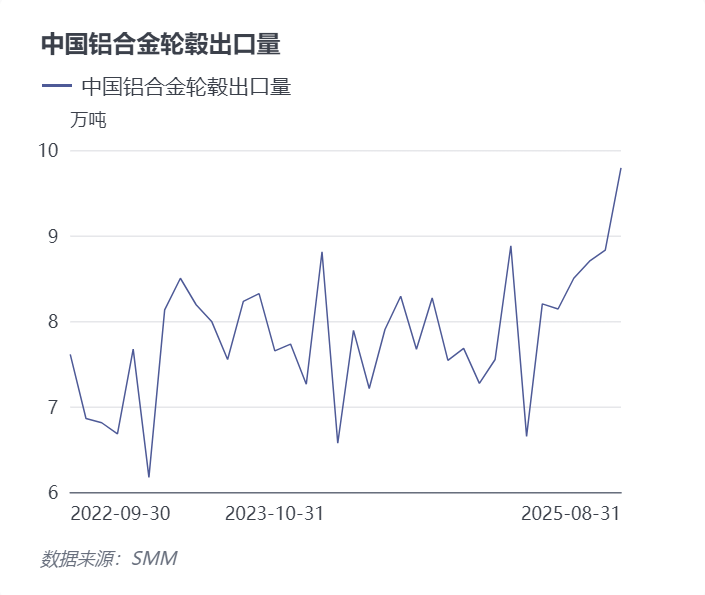

9月原生铝合金PMI录得59.7%,环比8月的59.4%微升0.3个百分点,延续位于荣枯线上方的稳健态势。分细项看,生产指数68.6%,虽较8月的70.2%略有回落,但仍处高位;新订单指数66.7%,同样保持较高水平,这和9月下旬原生铝合金开工率环比上升1%至58.4%相呼应,在铝棒等初加工板块运行产能变化较不稳定的情况下,原生铝合金生产端持续发力,且订单表现亮眼,尤其是下游成品出口情况颇为可观,8月中国铝合金轮毂出口量较7月大幅增加0.96万吨至9.79万吨,环比增长10.9%,同比增长18.4%,创下近三年出口量新高,企业生产信心大大增强,显示行业生产和订单表现相对乐观。产品库存指数43.1%,较 8 月的53.0%明显下降,采购量指数59.8%,库存处于更合理区间,采购活动也较为积极,说明企业在库存管理和原材料采购方面节奏平稳。新出口订单指数59.5%,表现依然良好,不过当前外需仍有不确定性,中美关税等因素的影响仍需持续关注。行业展望方面,虽然9月原生铝合金PMI表现良好,距离国庆8天长假仅余一周时间,多数企业凭稳定订单维持正常生产,但假期期间生产节奏或将小幅放缓,开工率或略有下降。10月SMM对原生铝合金的PMI仍给出了较为积极的预期,不过后续行业能否持续保持良好态势仍有挑战。需关注国庆假期后需求端的实际恢复情况以及各类外部因素的变化,同时也要留意 “金九银十” 传统旺季下,海外需求增长势头以及国内生产节奏等情况对行业的影响。

铝合金轮毂:出口量再创新高,海外需求强劲

8 月,中国铝合金轮毂出口量大幅增加 0.96 万吨至 9.79 万吨,环比增长 10.9%,同比增长 18.4%,创下近三年单月出口量新高。从出口目标国来看,7 - 8 月美国、日本、墨西哥等传统市场需求稳定,且 8 月对法国等国出口单价显著提升,海外需求增长势头迅猛,极大提振了铝轮毂出口企业的生产信心。

据SMM调研获悉,2025年国庆假期国内铝轮毂行业整体生产韧性凸显,双节联动对生产的扰动程度降至近年低位。特别是头部企业依托稳定的在手订单,假期期间均维持正常生产节奏;仅小部分企业选择实施3-8天的放假安排,且放假时长较去年同期基本呈收缩态势。核心驱动因素方面,“金九银十” 传统旺季背景下,多数企业在手订单规模保持平稳,加之今年国内未出现大范围高温限产假期,企业排产节奏整体紧凑,开工表现维持稳定。与此同时,海外需求增长势头迅猛,8 月中国铝合金轮毂出口量创下近三年单月出口量新高,显著提振了铝轮毂出口企业的生产信心。从行业运营惯例来看,龙头企业已构建起成熟的节假日生产保障体系,节前原材料备库等生产准备工作充分,叠加多年来未因节假日中断生产的运营经验,生产连续性得到有力保障。

展望:行业仍存挑战,需关注需求与外部因素

短期来看,原生铝合金行业暂无明确利好推动开工率大幅上行,国庆假期期间生产节奏或小幅放缓,开工率略有下降。不过,“金九银十” 传统旺季背景下,多数企业在手订单规模平稳,海外需求增长态势良好,若后续下游需求尤其是终端消费能持续恢复,行业有望保持良好发展态势。同时,仍需关注国庆假期后需求端实际恢复情况、外需不确定性以及中美关税等外部因素变化对行业的影响。