下载App

下载App

深度探讨LME结构扩大始末【SMM分析】

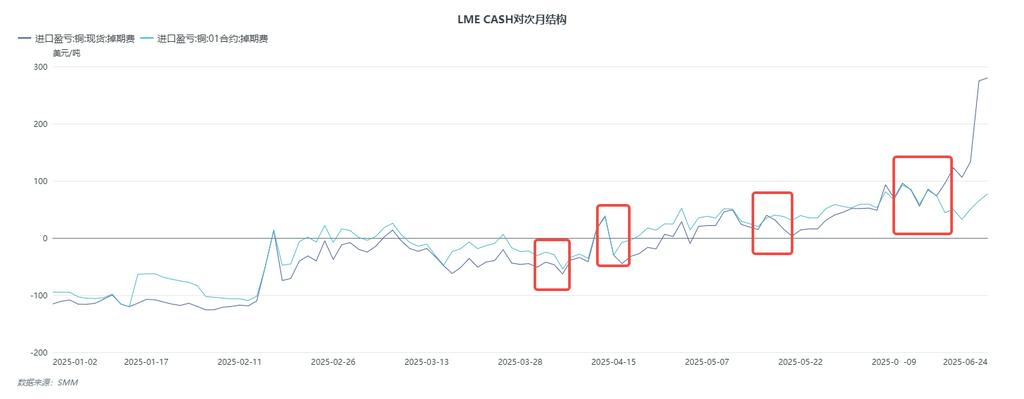

【SMM分析】上周五晚LME_CA_CASH合约对7月date的月差突然拉升至250美元/吨以上,至发文当日伦铜CASH-July date月差接近BACK 275美元/吨。此番波动使得美金铜市场众说纷纭,结合此前伦铝出现类似情况,各种猜测喧嚣尘上。本文以近期市场产生的部分异动,尝试对近期伦铜异常结构进行梳理。

上周五晚LME_CA_CASH合约对7月date的月差突然拉升至250美元/吨以上,至发文当日伦铜CASH-July date月差接近BACK 275美元/吨。此番波动使得美金铜市场众说纷纭,结合此前伦铝出现类似情况,各种猜测喧嚣尘上。本文以近期市场产生的部分异动,尝试对近期伦铜异常结构进行梳理。

自2025年LME转为BACK结构起,市场存在以下情况:当月date到期前,当月date与次月date间BACK结构扩大。而在交割后,Cash对次月date会重新变为contango结构。究其原因,在于此前LME结构转为BACK,但实际上绝对库存仍然偏高,此外还有鹿特丹仓库的俄罗斯铜(该类库存被视为不可迁出库存),使得虽然部分金融头寸对远期供应持偏紧预期,但现货端并无紧张需求。该结构给市场产生了一定套利空间,以5月为例,具体方式为:在5月date到期前进行May-June的lending,交割完成后May date头寸通过TOM-NEXT转为Cash或TOM头寸,随后调转方向,建立Cash-June的borrow.

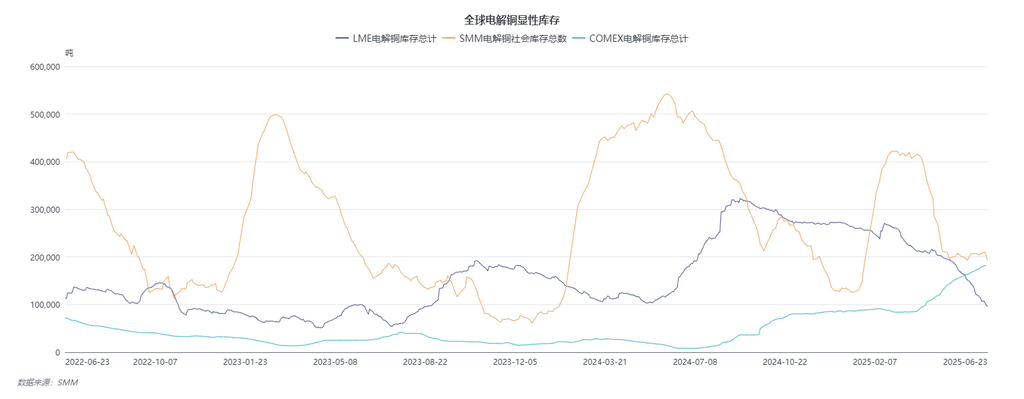

上述惯性套利环境被打破有以下两点原因:1.LME库存持续去化,至发文当日LME库存已下至95000吨左右,其中鹿特丹仓库更是去库大半,现库存已降至安全线下,且注销仓单比重较大,可交割库存极低。2.LME-SHFE价差持续走弱至出口线,国内冶炼厂为修复比价积极出口,在本身进口铜精矿采购成本高企的情况下,很容易出现净空头头寸仓位。因此Cash-TOM,TOM-NEXT的BACK大幅扩大存在充分条件。

综上,LME此次结构异动看似意外实为阳谋。铜精矿TC恶化使得未来供应偏紧预期增加,LME结构转为BACK后产业保值头寸(特别是冶炼厂保值头寸)大量前移,铜价支撑下进口比价恶化又将加剧铜精矿原料采购成本,引得大量出口电解铜修复比价成为首选。故产业空头聚于近月,库存降至安全线下后必然结构暴涨。

铜采购商机

查看更多 >-

3张

3张

-

2张

2张

-

1张

1张