下载App

下载App

【镍矿市场周评】印尼矿火法矿价格再次上涨 下游企业进退两难

菲律宾镍矿价格持稳 国内与印尼市场方向分化 印尼矿火法矿价格再次上涨 下游企业进退两难

菲律宾镍矿价格持稳 国内与印尼市场方向分化

本周菲律宾镍矿FOB价格下跌,菲律宾到中国NI1.3%镍矿CIF主流成交价格为44~45美元/湿吨,NI:1.5%镍矿CIF主流成交价格为60~61美元/湿吨。从供需角度来看,菲律宾主矿区雨季结束,4月出货量大幅增加,4月菲律宾总派船数超过110船,市场增加预期,需求方面,近期国内NPI价格持续走低,国内冶炼厂对高价镍矿接受程度较差。从库存角度来看,国内NPI冶炼企业原料库存仍处低位,刚需补库需求仍存。海运费方面,周内海运费整体持稳,苏里高地区至中国连云港约为10.5~11美元/湿吨。菲律宾到印尼方面,菲律宾到印尼的出口量仍在增加,印尼镍矿月内价格整体持稳偏强,对菲律宾镍矿价格产生一定对支撑,菲律宾镍矿FOB价格或较难迎来大幅下跌。整体来看,SMM预计后续菲律宾镍矿价格或暂时持稳,市场观望后续成交情况。

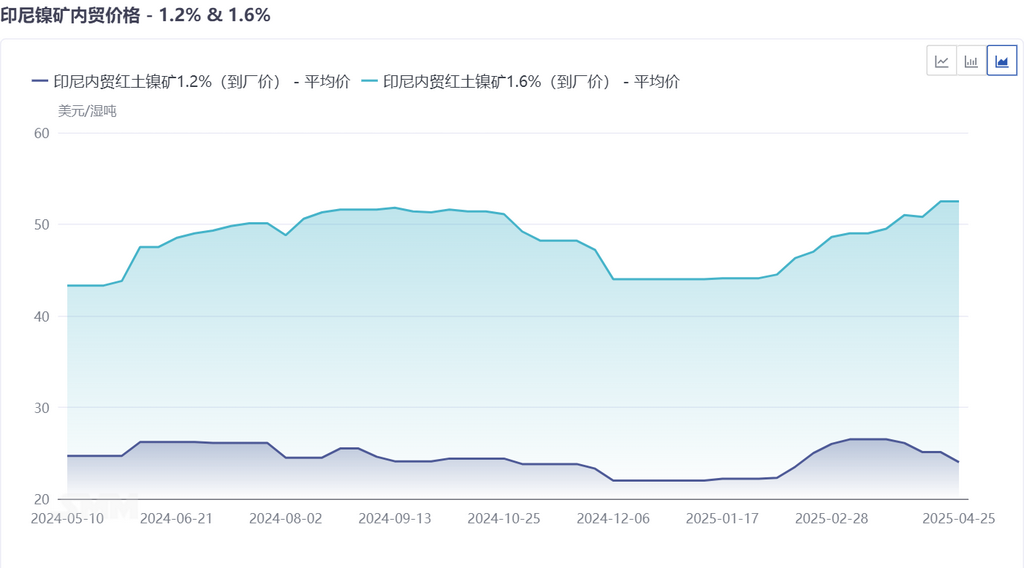

印尼矿火法矿价格再次上涨 下游企业进退两难

印尼矿本周价格小幅走高,火法矿方面,印尼内贸矿5月主流升水落在26~28美元/湿吨,SMM印尼内贸矿1.6%到厂价为52.6~54.6美元/湿吨,同比上周上涨1.1美元/湿吨,涨幅2%。湿法矿方面,市场价格出现小幅松动,SMM印尼内贸矿1.2%到厂价为23.5~24.5美元/湿吨。

火法矿方面:PNBP政策中的镍版税迎来上调并于4月26日正式开始执行,对镍矿销售成本带来一定的抬升,矿山挺价意愿较强。供需方面来看,供应端,周内印尼苏拉维西岛降水仍旧频繁,哈马黑拉岛5月也将迎来雨季,降雨仍持续影响镍矿的供应,需求方面,下游NPI企业仍存刚需采购需求,叠加一季度冶炼企业原料备库并不顺利,镍矿供应紧张的局面仍在延续,在此前提下,受4月LME价格下跌的影响,NI1.6%印尼内贸矿5月上半期HPM价格较4月下半期HPM下调0.87美元/湿吨,与市场价格价格形成背离,故镍矿升水再次上调。综合来看,火法矿价格周内再次小幅上涨,下游NPI企业面临进退两难的情况。

湿法矿方面:供应端,周内湿法矿供应紧张的情况暂不明显,需求方面,大K园区湿法项目的事故问题影响了4月印尼HPAL冶炼企业对于湿法矿的需求,综合来看,后续湿法矿价格偏弱运行,或能迎来小幅下调。