下载App

下载App

铝加工周度开工率环比上周持平于61.4% 年中消费大促有望提供开工支撑【SMM下游周度调研】

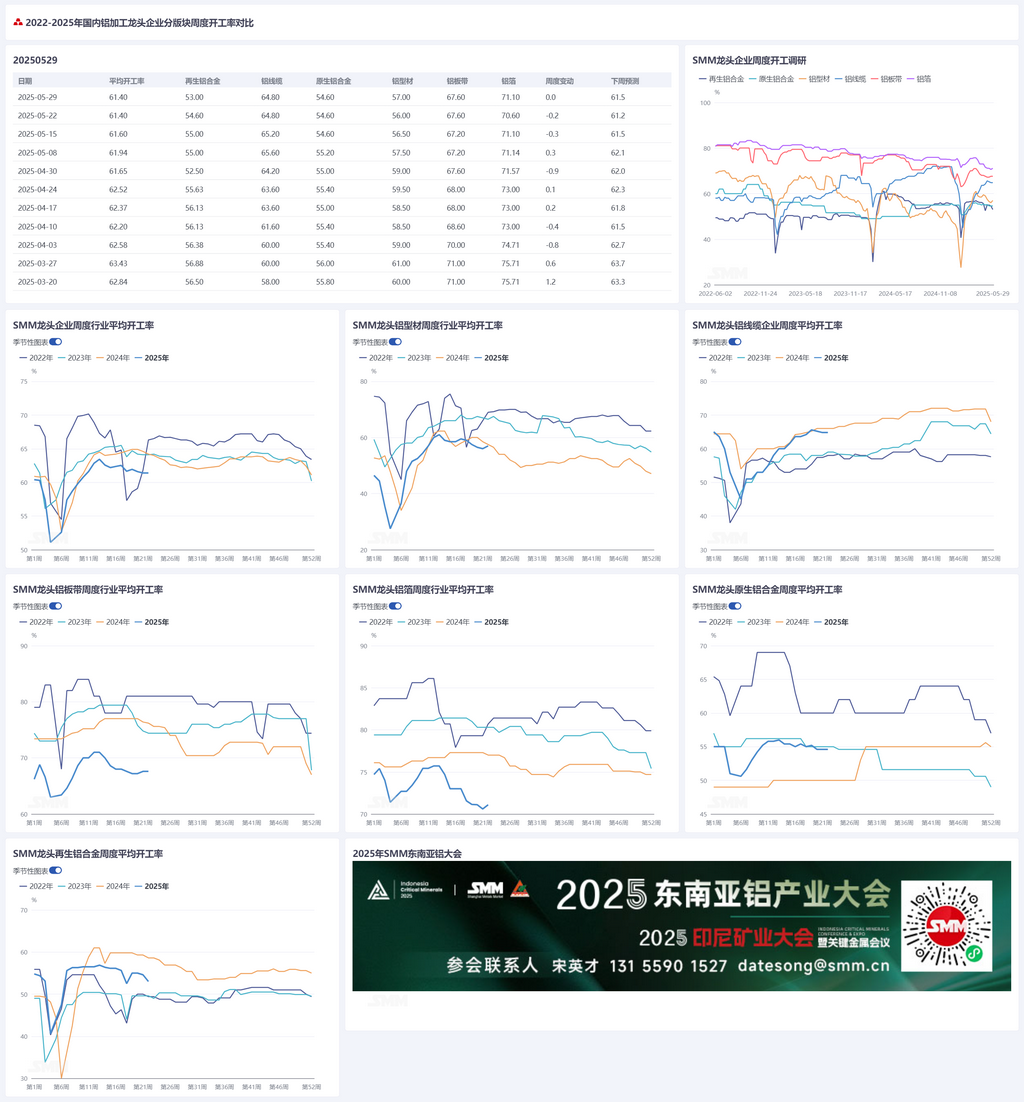

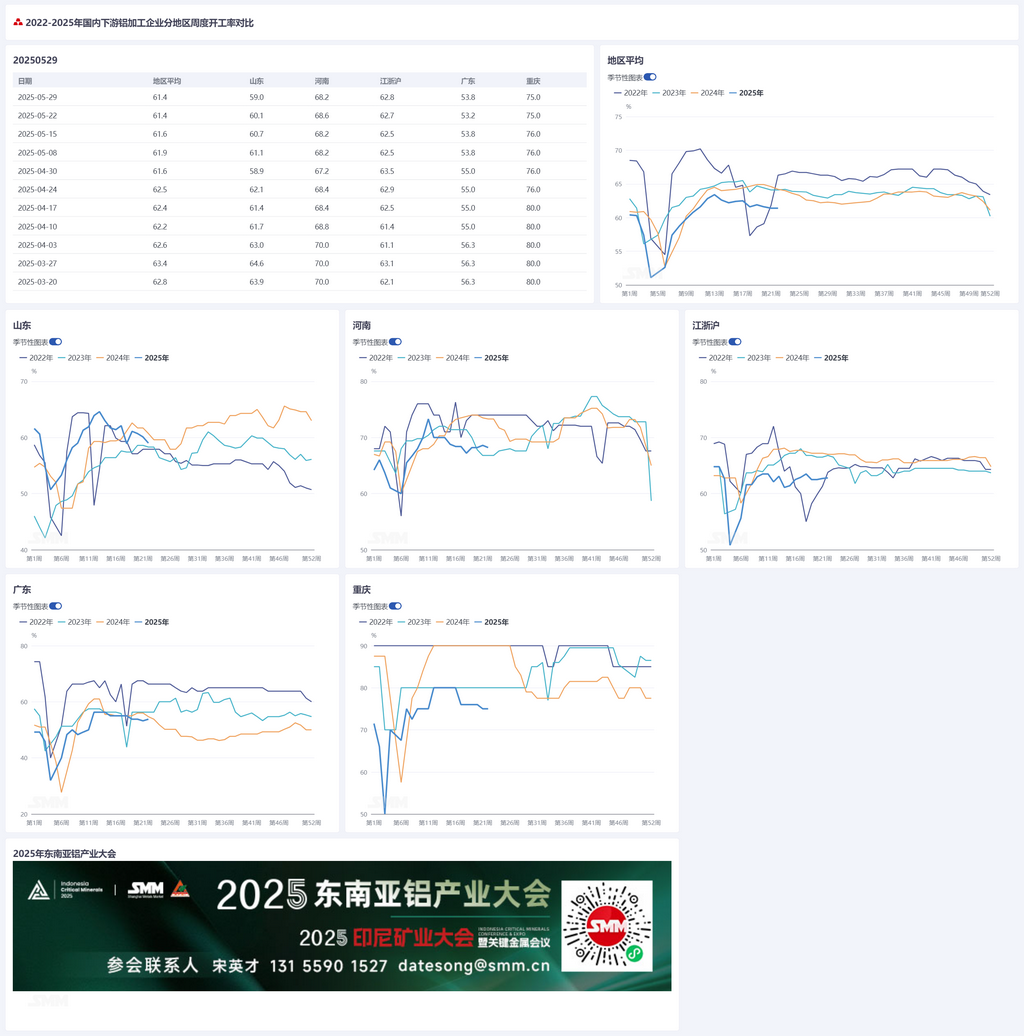

【SMM铝下游周度调研:铝加工周度开工率环比上周持平于61.4% 年中消费大促有望提供开工支撑】本周国内铝加工下游龙头企业开工率环比上周持平于61.4%,各板块延续分化态势。

SMM2025年5月29日讯:

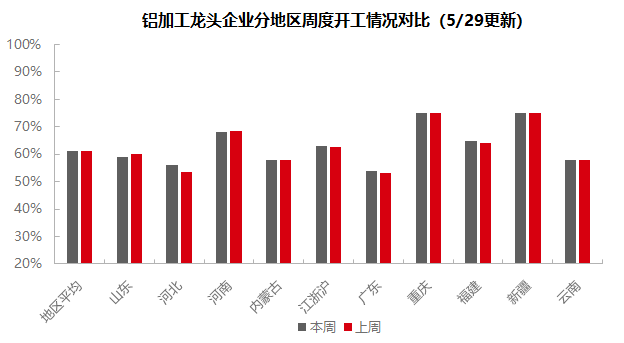

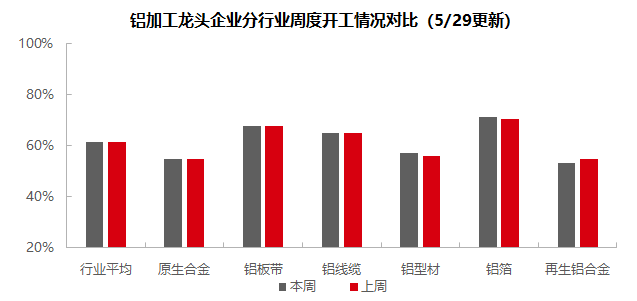

本周国内铝加工下游龙头企业开工率环比上周持平于61.4%,各板块延续分化态势。原生铝合金开工率持稳,出口结构变化显著(对美出口骤降,墨西哥激增),预计六月稳中偏弱。铝板带开工率录得67.6%,终端订单支撑生产,抢出口与618促销提供支撑,预计持稳。铝线缆开工率为64.8%,表现稳定,龙头企业排产稳健,中小企业偏弱,特高压订单落地提供长期支撑但短期刺激有限,预计区间运行。铝型材开工率微增至57%,建材受益北方基建略有改善,光伏企业开工分化(龙头稳定,部分中小企业订单仅至6月中),汽车型材平稳。铝箔开工率持平于71.6%,订单稳定,618及夏季消费有望带动小幅回升。再生铝合金开工率下降1.6个百分点至53.0%,订单不足叠加端午备库低迷,价格承压,预计延续弱势下行。SMM预计下周开工率或微升0.1个百分点至61.5%。

原生合金:本周原生铝合金龙头企业开工率持稳于上周水平。4月铝轮毂出口整体稳健,一定程度支撑当前原生铝合金企业生产韧性。值得注意的是,出口结构发生显著变化,对美出口量环比骤降18.3%至0.52万吨,占比首次跌破30%,主因头部企业通过提前布局墨西哥/泰国/摩洛哥等海外产能,在满足海外新增订单的同时,也在降低对美直接出口依赖,因此国内短期内未明显出现传统贸易摩擦下的抢出口现象。;同期对墨西哥出口首破万吨(环比增22.7%,同比激增44%),转口贸易特征突出。展望六月,考虑到头部企业仍处于新关税环境下的订单评估期,叠加即将到来的传统淡季因素,SMM预计行业开工率将延续稳中偏弱的格局,实质性拐点需待中美最新关税谈判细节明朗化后方能显现。

铝板带:本周铝板带龙头企业开工率录得67.6%。周内铝板带龙头企业持稳,与汽车、家电、厨卫等消费终端挂钩的铝板带材仍能凭借较为充裕的在手订单维持正常开工生产。目前处于中美贸易缓和期,铝板带材抢出口动作正在有序进行,为铝板带开工率提供一定支撑,另一方面,618年中消费节点即将到来,汽车,电子,家电等消费终端均紧锣密鼓地开展新一轮降价活动以吸引消费降低库存,但笔者认为六月实际消费情况仍需密切观察,不宜过分乐观。后续铝板带开工率预计将持稳运行。

铝线缆:本周铝线缆龙头企业开工率64.8%,开工率表现稳定。进入5月下旬,龙头企业在手订单排产生产稳健进行,开工率表现坚挺;但中小企业因密集交货周期已过,加上原料价格的高居不下,开工偏向弱势。尽管5月份输变电订单进入了交付周期,但由于该订单的截止交付周期分散于下半年,将形成长期的订单支撑,而短期内对开工的刺激力度相对有限。订单方面,本周二国网特高压第二批中标企业正式公布,超28亿、14万吨导地线订单正式落地,与此同时国网亦有零散订单招标。除了输变电订单正在交付,部分省份架空线订单支撑略有不足,光伏新增订单预期略有担忧,预计后续开工率将维持区间运行。

铝型材:本周全国型材开工率环比小幅增加1个百分点至57%。建材板块方面,整体开工率较上周小增。据SMM调研了解,山东及中原地区龙头企业反馈受益于北方基建项目订单的支撑(如青岛、烟台、天津),整体开工上行, 企业反馈地方政府的扶持在逐步传导到产业,但部分北方地区及华南地区中小企业反馈,基建订单相对有限,其在手订单主要还是房地产相关订单,开工仍显乏力。本周光伏边框样本企业开工延续分化格局,华东部分龙头企业开工率与上周持平,主要得益于其与头部企业合作为主,其生产暂未受制于531节点,6月新订单已衔接,本周开工得以支撑。与此同时,据SMM调研了解,安徽部分中小型企业反馈,临近月底,其光伏边框在手订单量仅能维持到6月中旬,后续订单暂无着落,其光伏边框开工率仍处于30-40%的低位。本周汽车型材样本企业凭借在手订单运行相对平稳,尽管华东及华南部分企业反馈部分主机厂有放话说6月需求预测量会上行,但企业认为实际需求与预计值会有偏差,暂时不会加大生产。SMM将持续关注各领域订单实际落地进度。

铝箔:本周铝箔龙头企业开工率录得71.6%。周内各家电池箔钎焊箔等铝箔生产企业订单较为稳定。虽然相关数据显示,目前汽车整体社会库存处于较高水平,终端车企目前面临去库难题,后续电池箔、钎焊箔等铝箔材料上游或将背负开工压力,但618年中消费大促在即,叠加夏季即将来临,空调,饮料等消费终端均有望迎来新一轮消费支撑点,继而拉动铝箔行业开工率。预计短期铝箔行业开工率有望出现小幅回升。

再生铝合金:本周再生铝龙头企业开工率环比下降 1.6 个百分点至 53.0%。当前订单不足导致再生铝市场出货压力高企,ADC12 价格延续易跌难涨态势;临近端午假期,下游备库情绪持续低迷,仅维持少量补库操作,对需求端拉动作用有限。假期期间,样本再生铝厂多数维持正常生产节奏,少数企业停产 1-2 天,整体开工率呈小幅下调趋势。短期来看,再生铝合金生产仍缺乏向上驱动,后续开工率或延续弱势下行格局。

(SMM铝组)