下载App

下载App

铝价高位叠加淡季需求疲软 铝加工周度开工率持续承压【SMM下游周度调研】

【SMM铝下游周度调研:铝价高位叠加淡季需求疲软 铝加工周度开工率持续承压】步入六月,下游铝加工整体淡季氛围浓厚,周度开工环比上周下降0.4个百分点至60.9%...

2025年6月5日讯:

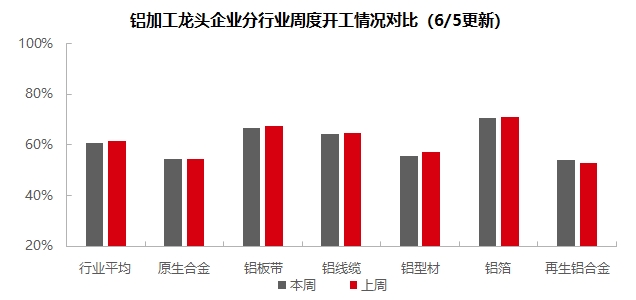

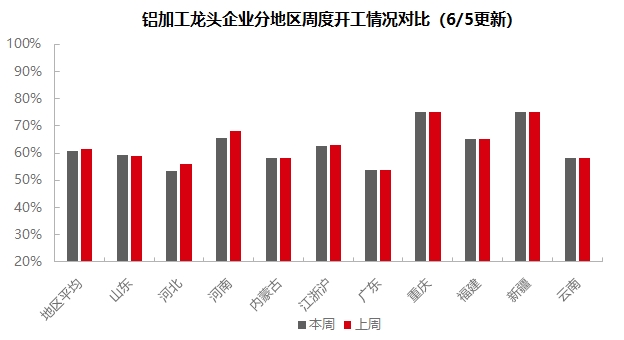

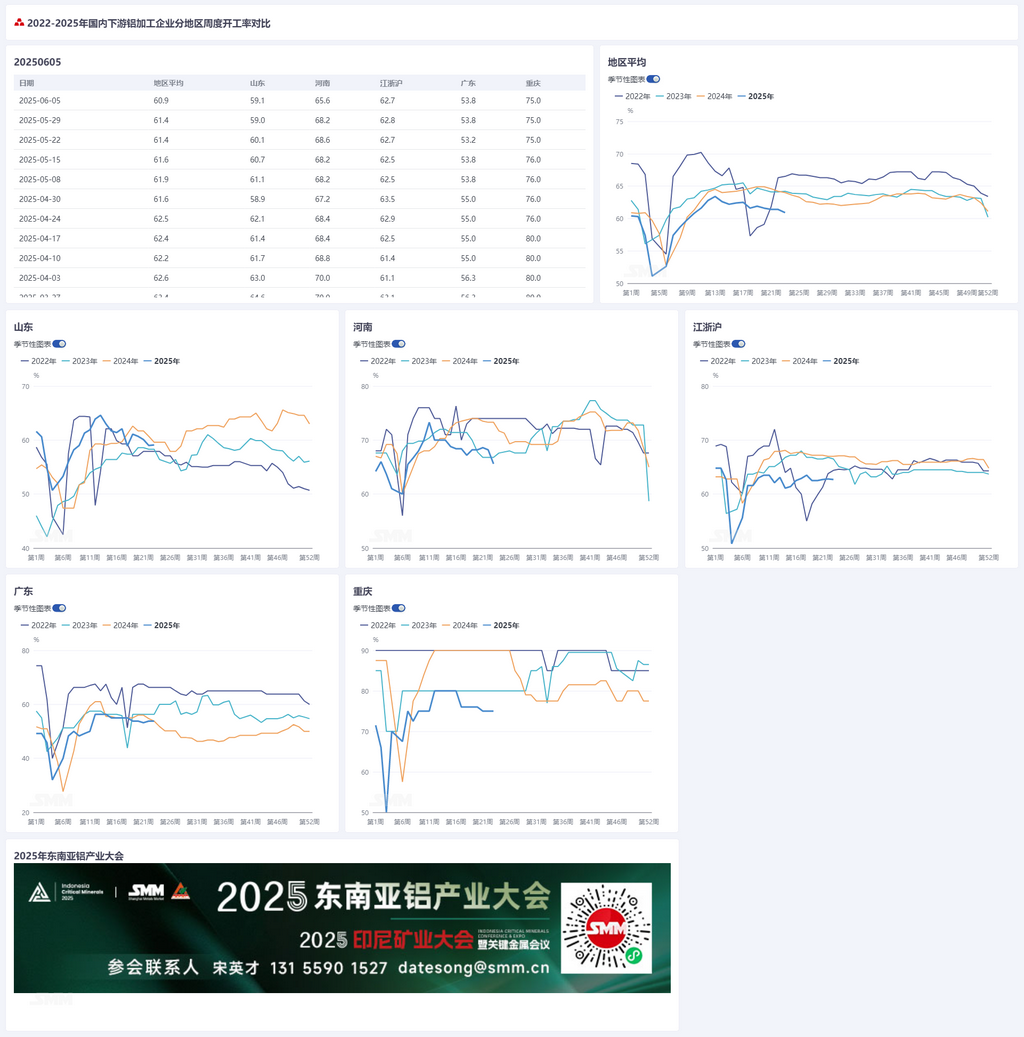

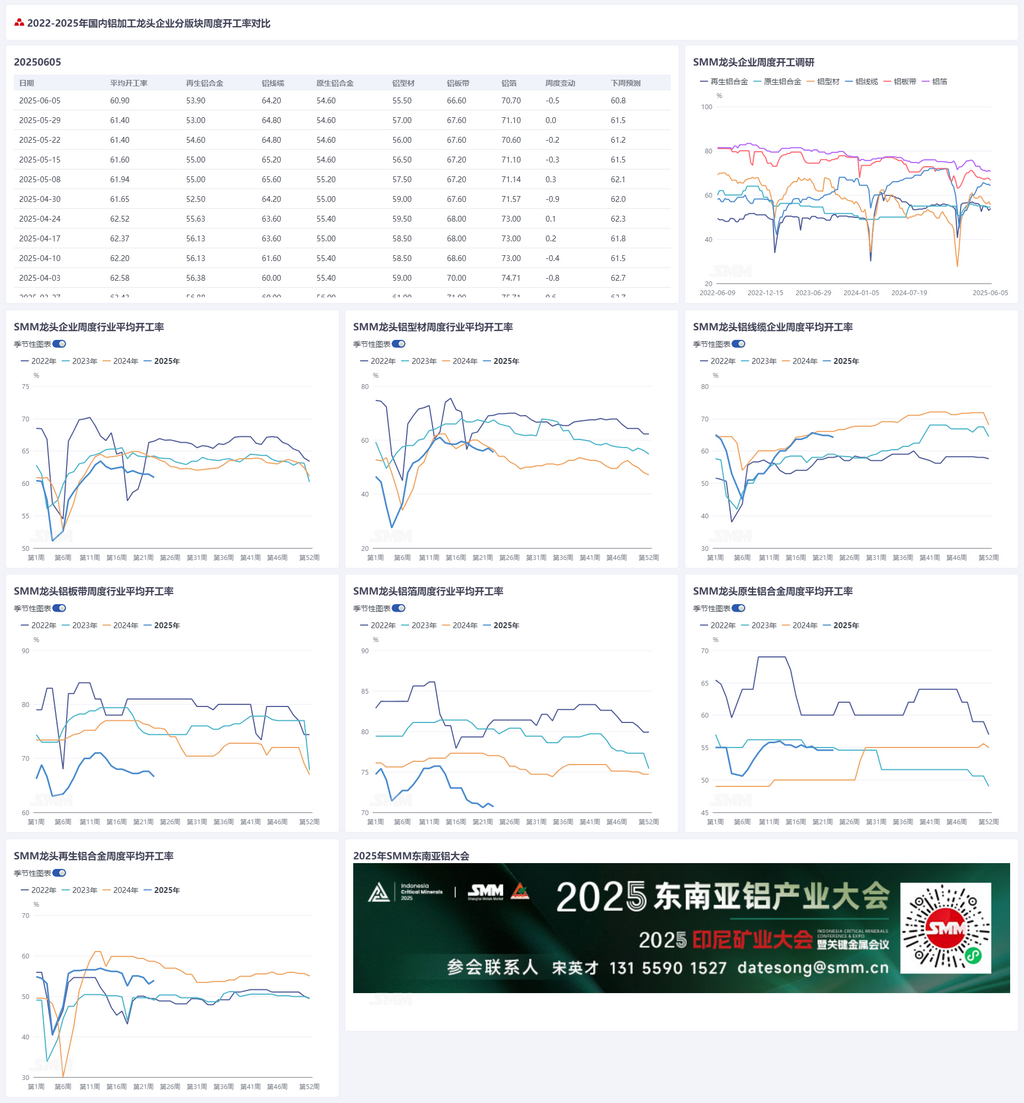

步入六月,下游铝加工整体淡季氛围浓厚,周度开工环比上周下降0.4个百分点至60.9%。分板块看,原生铝合金行业开工较5月整体变化不大,行业内多数企业反馈在手订单稳定性尚可,生产暂未出现开工率回落的情况。铝板带板块,周内铝价仍在高位盘桓,下游客户观望情绪浓厚,且淡旺季切换节点市场整体需求转弱,个别样本企业开工走低。铝线缆板块,由于交货集中时期暂已过去,企业采购及生产积极性下降,市场订单表现亦有所分化走弱,需持续关注下一个交货周期的来临以及市场细分领域如光伏、风电、汽车线束和基建等板块的订单表现。本周铝型材板块开工呈现分化,建材各领域新增订单乏力,开工走低;受下游组件厂采买情绪低迷影响,光伏边框型材厂开工走低;尽管新能源汽车板块仍不温不火,但3C领域订单、电力管道及轨道交通订单相对饱和给予开工一定支撑。铝箔板块,当前行业加工费已触及成本红线,迫于总量考核压力,企业被迫“以价换量”,与此同时,近期持续累高的成品库存亦成为压制加工费的又一掣肘因素,需持续关注去库情况。再生铝板块,周内铝价虽企稳回升,但下游企业采购意愿依旧冷淡,需求颓势未改,国内市场与出口订单均出现不同程度下滑。SMM预计下周下游铝加工周度开工率或环比微降0.1个百分点至60.8%。

原生合金:本周原生铝合金龙头企业开工率继续持稳于上周水平。6月首周原生铝合金行业开工较5月整体变化不大,行业内多数企业反馈在手订单稳定性尚可,变化不大,生产暂未出现开工率回落的情况。因下游铝合金轮毂板块无论是出口数据还是内需表现仍相对稳定,因此多家原生合金企业对后续开工表现仍较为乐观,是否调整生产节奏需视乎后续订单状况而定;亦有个别企业反馈受上半年目标达产预期影响,6月仍有增产计划。但展望后市,在淡季因素与中美摩擦加剧的双重制约下,原生铝合金行业开工整体或延续稳中偏弱态势,实质性趋势转向需待中美磋商细节落地。

铝板带:本周铝板带龙头企业开工率环比节前下降1个百分点至66.6%。周内铝价仍在高位盘桓,下游客户观望情绪依然浓郁,且淡旺季切换节点市场整体需求仍在转弱,个别样本企业放松生产节奏。终端消费方面,与汽车、家电、厨卫等消费终端挂钩的铝板带材仍维持正常开工生产,建筑版块需求持续走弱,6月订单排产环比5月出现下滑,3C消费电子方面订单虽增长较快,但难以拉动整体行业开工率。6月淡季正式开启,预测后续铝板带开工率预计将偏弱运行。

铝线缆:本周铝线缆龙头企业开工率64.2%,环比下降0.6%。步入6月,虽然行业集中交货期已过,但龙头企业凭借在手订单合理排产,开工率表现出稳中小降。订单方面,6月初国网输变电第三次线路装机性材料正式招标,涉及铝芯导地线订单12.8万吨,2025年8月-2026年3月形成阶梯式交货周期;同时河南省第一次配网协议库存亦正在招标,省网零散订单仍在释放。由于交货集中时期暂已过去,企业对于采购及生产情绪积极性下降,市场订单表现亦有所分化走弱,需要重点关注下一个交货周期的来临以及市场细分领域如光伏、风电、汽车线束和基建等板块的订单表现,预计铝线缆开工率短期内维持偏弱运行。

铝型材:本周全国型材开工率环比小幅减少1.5个百分点至55.5%。建材板块方面,整体开工率较上周小降。据SMM调研了解,进入6月,中原地区头部建材企业反馈整体开工不及上月同期,除其少部分稳定客源外,建材各领域新增订单乏力,本周基建、门窗、经销商订单都有不同程度的下滑。其他地区企业如山东、河北及华南部分反馈其建材开工基本与上周持平,暂无明显变化。本周光伏边框样本企业开工延续分化格局,华东部分龙头企业开工率较上周小幅下滑,主要受下游组件厂采买情绪低迷,企业对6月组件排产预期较为悲观,但据SMM了解,部分安徽厂家新投产能在稳步爬坡,预计下半年可满产。与此同时,据SMM调研了解,安徽及河南部分中小型企业反馈,其光伏产线正逐步退出市场,仅保留部分老客户订单生产,其光伏边框开工率维持在30%的低位。本周华东部分深加工企业反馈,其3C产线开工上行,企业看好3C领域的高附加值,并准备大力推进这部分产线的运行。汽车型材样本企业本周开工基本与上周持平,新增订单仍较为乏力。企业对6月生产预期存在差异,部分生产工艺较复杂的华东零件生产商反馈其6月产量会有所提升,预计6月中旬会有新订单落定,但部分华东及华南企业反馈6月生产淡季氛围浓厚,截至本周其在手订单下滑明显,预计短期内难改善。其他工业材方面,山东及中原地区部分生产电力管道及铁路交通(如地铁门槛、地铁车体)的企业反馈相关订单正有序生产,其在手订单相对饱和。SMM将持续关注各领域订单实际落地进度。SMM将持续关注各领域订单实际落地进度。

铝箔:本周铝箔龙头企业开工率录得71.6%。分产品看,电池箔、钎焊箔正常排产,烟箔药箔电容器箔亦表现稳定。双零包装箔方面,主力企业加工费已下探至5800元/吨,较年初累计降幅显著,迫于总量考核压力,企业被迫"以价换量",侧面印证当前加工费已触及成本红线,行业盈利空间遭严重挤压,与此同时,近期持续累高的成品库存亦成为压制加工费的又一掣肘点。若6月去库效果未达预期,加工费或进一步下探,部分企业可能面临现金流考验。预计后续铝箔企业开工率将震荡下行。

再生铝:本周再生铝龙头企业开工率环比上周跌0.5个百分点至在55.6%。周内铝价企稳回升,但下游企业采购意愿依旧冷淡,需求颓势未改,国内市场与出口订单均出现不同程度下滑。再生铝厂普遍面临出货阻滞困境,以及成品库存压力,企业被迫下调开工水平。临近五一假期,部分压铸企业存在节前备库预期,有望带动下周市场成交情况改善,但终端订单能见度偏低制约备货力度。短期行业开工率预计小幅下行为主。

(SMM铝组)