下载App

下载App

铝加工周度开工率上涨0.8% 下游消费呈现温和复苏态势 【SMM下游周度调研】

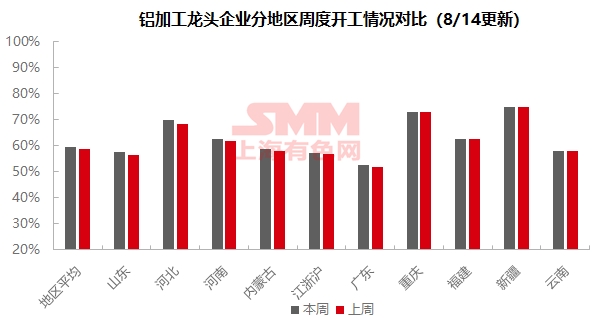

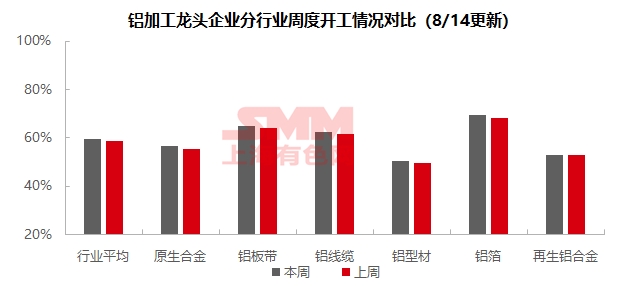

【SMM铝下游周度调研:铝加工周度开工率上涨0.8% 下游消费呈现温和复苏态势 】本周国内铝下游加工龙头企业整体开工率环比上升0.8个百分点至59.5%,市场呈现温和复苏态势。细分领域中,原生铝合金开工率提升1.0个百分点至56.6%,头部企业原铝用量增长明显;铝板带开工率上涨1.0个百分点至65.0%,受罐料、汽车板等旺季备货订单推动;铝线缆开工率增长0.8个百分点至62.6%,电网建设周期加速终端提货;铝型材开工率微升1.0个百分点至50.5%,汽车和光伏订单维持增量,建筑型材仍然低迷;铝箔开工率回升0.9个百分点至69.3%,空调箔产线重启及装饰箔需求回暖为主要动力;再生铝开工率小幅下滑0.1个百分点至53.0%,淡季叠加利润倒挂持续施压,政策冲击倒逼厂家减产。预计8月下旬铝线缆、铝板带等领域将延续回升势头,而“金九银十”传统旺季临近或进一步拉动铝箔、铝型材需求。

2025年8月15日讯:

本周国内铝下游加工龙头企业整体开工率环比上升0.8个百分点至59.5%,市场呈现温和复苏态势。细分领域中,原生铝合金开工率提升1.0个百分点至56.6%,头部企业原铝用量增长明显;铝板带开工率上涨1.0个百分点至65.0%,受罐料、汽车板等旺季备货订单推动;铝线缆开工率增长0.8个百分点至62.6%,电网建设周期加速终端提货;铝型材开工率微升1.0个百分点至50.5%,汽车和光伏订单维持增量,建筑型材仍然低迷;铝箔开工率回升0.9个百分点至69.3%,空调箔产线重启及装饰箔需求回暖为主要动力;再生铝开工率小幅下滑0.1个百分点至53.0%,淡季叠加利润倒挂持续施压,政策冲击倒逼厂家减产。预计8月下旬铝线缆、铝板带等领域将延续回升势头,而“金九银十”传统旺季临近或进一步拉动铝箔、铝型材需求。

原生合金:本周原生铝合金开工率再度环比提升1.0个百分点至56.6%,延续7月以来的修复态势。在铝初加工板块(铝棒/铝杆)增产乏力的背景下,原生铝合金成为铝水消纳的重要出口,部分企业通过调整产品结构维持产能利用率。某头部企业原铝周度用量环比显著增长近一成,另一企业产量同步攀升,印证铝水合金化进程加速。但需注意,年内关税战不确定因素有所缓和,叠加下游厂商为"金九银十"传统旺季进行的试探性补库,带动原生合金订单短期回升,但当前增量主要集中于具备稳定订单的规模型企业,中小企业排产仍受制于终端需求疲软。因此,SMM维持弱稳修复的基准判断,预计8月第三周开工率或持续攀升至57%左右,但受制于终端需求实质性改善不足,上行空间有限。后续需警惕高温假期季节性扰动与汽车产量增速收窄风险。

铝板带:本周铝板带龙头企业开工率环比上周接续提升1个百分点至65.0%。周内铝价企稳在20700元/吨水位,部分下游客户提货积极性再度上涨,叠加传统旺季逐渐临近,部分铝板带企业在手订单增加,周内铝板带开工率接续攀升。分产品来看,罐料企业反馈目前在手订单为9月下旬中秋国庆消费备货前置订单,其他产品幕墙板,汽车板,3C材下游皆陆陆续续开启旺季备货动作,开工率因此得以回暖。截至本周,8月淡旺季转换期下游备货虽不及预期,同比去年同期仍存一定缺口却也足以支撑企业开工,预测后续铝价企稳的前提下,8月中下旬铝板带开工率有望持续回暖。

铝线缆:本周铝线缆龙头企业开工率62.6%,开工率结束了连续两周持平,迎来0.8个百分点的环比涨幅。行业开工率上涨主因是临近电网建设周期,终端提货的加速提振行业开工所致,但当前行业各部分仍百废待兴,铝合金线缆订单较上半年略显后劲不足,而漆包线订单亦因为淡季叠加政策资金补贴的仍未落实,开工偏弱运行。订单方面,近期特高压第三批和输变电第四批材料招标仍在进行中,特高压第三批招标主要是补充大同1000KV特高压线路工程的线路材料,涉及到导地线订单仅有0.5万吨;而输变电工程常规导线+节能导线共计招标超10万吨,将在2025年11月至2026年4月形成阶梯式交货,各家企业预计将再添新增在手订单。SMM认为8月中下旬铝线缆开工率将运行于缓慢抬升阶段,行业有望走出淡季,重新过渡至行业的集中交货周期。

铝型材:本周国内铝型材行业开工率环比提升1个百分点至50.5%。本周样本企业综合开工率小增,主要系部分企业新增汽车和光伏型材订单所致。分板块来看,建筑型材板块低靡依旧,暂未呈现转变趋势。部分企业反馈,目前加工费下行,叠加账期时间长,接单意愿低迷。汽车型材维稳运行,部分企业反馈汽车型材下游采购量有所增加,企业根据需求进行生产,给予开工率一定支撑。光伏型材头部企业近期反馈订单情况较好,开工率得以维持高位;小型企业反馈由于体量不大,竞争力较弱,目前订单情况维稳,仅小批量生产。某光伏头部企业表示,尽管目前订单量尚可,但利润空间大幅压缩,因此企业暂无进一步扩产计划,仅维持现有产量。整体来看,临近“金九银十”旺季,但因建材开工率仍低位运行,整体开工率难有大变动,预计短期持稳运行为主。SMM将持续关注各领域订单实际落地进度。

铝箔:本周铝箔龙头企业开工率环比上周回升0.9个百分点至69.3%。分产品来看,部分空调头部终端已完成产线检修,空调箔产线相应重启。电池箔与钎焊箔方面维稳生产,下半年政策优惠“末班车效应”给予消费支撑,装饰箔等对应的建筑下游亦出现回暖迹象。短期铝箔龙头企业开工率或将平稳运行为主,9月传统旺季到来后开工率则有望上移。

再生铝合金:本周再生铝龙头企业开工率较上周小幅下滑0.1个百分点至53.0%水平。当前行业整体开工率呈下行趋势,主要受以下因素制约:一是市场需求疲软:传统淡季影响延续,终端消费未见明显改善,企业订单不足导致成交清淡;二是利润倒挂压力:生产成本与售价持续倒挂,部分企业被迫减产或停产,以消化库存、优先保障老客户订单;三是政策调整冲击:多地政府清理违规财政返还及奖补政策,部分再生铝厂已采取减停产措施,以观望后续政策执行动向。短期内行业开工率仍将承压下行,需关注政策执行情况及旺季需求复苏节奏。

(SMM铝组)