下载App

下载App

铝加工周度开工率上涨0.5% 板块分化凸显旺季预期与弱现实博弈【SMM下游周度调研】

【SMM铝下游周度调研:铝加工周度开工率上涨0.8% 下游消费呈现温和复苏态势 】本周国内铝下游加工龙头企业整体开工率环比上升0.8个百分点至59.5%,市场呈现温和复苏态势。细分领域中,原生铝合金开工率提升1.0个百分点至56.6%,头部企业原铝用量增长明显;铝板带开工率上涨1.0个百分点至65.0%,受罐料、汽车板等旺季备货订单推动;铝线缆开工率增长0.8个百分点至62.6%,电网建设周期加速终端提货;铝型材开工率微升1.0个百分点至50.5%,汽车和光伏订单维持增量,建筑型材仍然低迷;铝箔开工率回升0.9个百分点至69.3%,空调箔产线重启及装饰箔需求回暖为主要动力;再生铝开工率小幅下滑0.1个百分点至53.0%,淡季叠加利润倒挂持续施压,政策冲击倒逼厂家减产。预计8月下旬铝线缆、铝板带等领域将延续回升势头,而“金九银十”传统旺季临近或进一步拉动铝箔、铝型材需求。

2025年8月22日讯:

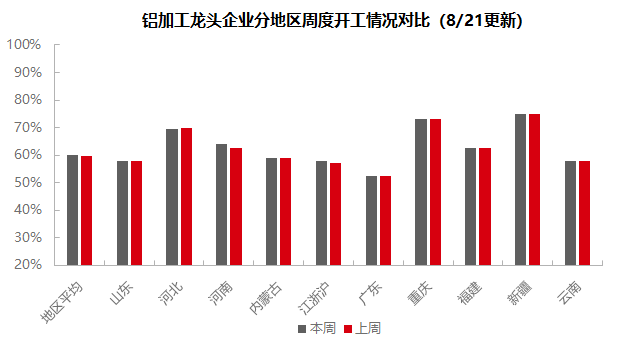

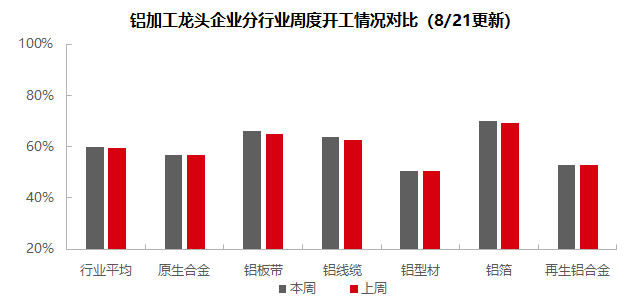

本周国内铝下游加工龙头企业整体开工率环比上升0.5个百分点至60.0%,市场接续呈现温和回暖态势。各板块分化明显,需求端实质性改善依然有限。原生铝合金开工率持平于56.6%,此前连续攀升势头中断。尽管头部企业通过调整产品结构维持产能,但中小企业在终端订单疲软制约下排产谨慎,仅部分企业因关税战预期和“金九银十”试探性补库带动短期订单回升。铝板带板块表现亮眼,开工率提升1个百分点至66.0%,罐料、汽车板等热轧产品订单充足,铸轧线逐步复产,反映出旺季备货动能增强。铝线缆开工率小幅上涨至63.6%,电网施工周期重启推动终端提货加速,企业为集中交货期主动提升成品库存。铝型材开工率持稳于50.5%,建筑型材受地产低迷压制未见起色,工业型材中光伏、汽车订单相对稳定,但加工费竞争加剧令企业忧心后市。铝箔开工率回升0.7个百分点至70.0%,除空调箔进入季节性淡季外,电池箔、包装箔等多数品类订单较7月改善。再生铝开工率维稳于53.0%,但区域性税收整治政策导致安徽、江西部分企业停产观望,叠加需求疲软和利润倒挂,行业整体开工率实际承压下行。总体而言,当前铝加工行业仍处于“弱稳修复”通道,传统旺季预期带动部分板块边际回暖,但终端需求未现全面好转,后续需关注政策落地节奏、高温假期扰动及汽车产销增速变化对产业链的传导影响。

原生合金:本周原生铝合金开工率持平56.6%,持续攀升态势戛然而止。临近9月,在铝棒等初加工板块全面复产的背景下,原生铝合金对铝水消纳的动能有所下降,部分企业通过调整产品结构维持产能利用率,但开工率持续走高的动力不足。某头部企业原铝周度用量环比小幅下降,部分样本企业均反馈开工率持稳为主,订单表现平平。但需注意,年内关税战不确定因素再起,叠加下游厂商为"金九银十"传统旺季进行的试探性补库,带动部分企业原生合金订单短期回升,但当前增量主要集中于具备稳定订单的规模型企业,中小企业排产仍受制于终端需求疲软。因此,SMM维持弱稳修复的基准判断,预计8月最后一周开工率或持续攀升至57%左右,但受制于终端需求实质性改善不足,上行空间有限。后续需警惕高温假期季节性扰动与汽车产量增速收窄风险。

铝板带:本周铝板带龙头企业开工率环比上周接续提升1个百分点至66.0%。周内铝价徘徊在20500-20700元/吨水位,为迎接金秋季节到来铝板带生产企业原料备货及下游客户提货均有所加强,叠加传统旺季逐渐临近,部分铝板带企业在手订单相较7月有所好转,周内铝板带开工率接续攀升。分产品来看,罐料、汽车板,3C材等热轧下游在手订单较为充足,其他产品如幕墙板,CTP板基等相较7月有所好转,之前因库存高企叠加消费羸弱而部分停产的铸轧产线亦陆陆续续重新开启,预计8月下旬铝板带开工率将持续回暖。

铝线缆:本周铝线缆龙头企业开工率上涨1%至63.6%,呈现小幅度回暖。本周铝线缆行业开工率延续回升趋势,主因临近施工周期终端提货节奏加快所致。进入8月以来,下游铝线缆厂家开工重新抬升,一方面临近9月电网施工周期的重启,逐渐过渡至下半年的集中交货时期;另一方面,价格重心有所松动,配合新匹配的订单落地,铝线缆厂有意提高开工率做成品方便后续缓解交货压力。当前拉丝厂有意备原料库存,运行产能亦在抬升,而订单出库做好充分准备。SMM认为8月铝线缆行业表现处于转变关键点,在国内电网投资额的强支撑下,市场对铝线缆需求仍在放量,预计8月下旬行业开工将保持回升节奏。

铝型材:本周国内铝型材行业的开工率录得50.5%,与上周持平。8月临近淡旺季的转换期,整体消费需求依然疲弱,企业主要依靠现有订单维持生产。分板块来看,建筑型材由于房地产市场的低迷表现而未见明显好转,多数企业对未来需求持悲观态度。据SMM调研了解,东部地区某头部企业正在探索海外市场的机会,并表示其7月份向东南亚出口的建筑铝型材有所增加。工业型材方面,光伏和汽车订单情况相对稳定,企业正常接单生产。山东地区某企业表示,随着更多汽车铝型材的企业开始投产,预计加工费的内卷将变得更加激烈,这使得他们对未来的市场前景感到担忧。在淡季背景下,短期内市场难以实现显著增长,预计整体将以平稳状态运行为主。SMM将继续密切跟踪各行业订单的实际落地进度。

铝箔:本周铝箔龙头企业开工率环比上周回升0.7个百分点至70.0%。分产品来看,空调终端基本完成产线检修,但空调箔消费旺季已过,订单支撑力度稍显不足。电池箔与钎焊箔方面维稳生产,装饰箔、家用箔、包装箔等订单相较7月亦出现好转。综上所述,除空调箔市场因季节性影响有所下滑之外,其他板块均呈不同程度的回升,后续铝箔龙头企业开工率将持续攀升。

再生铝合金:本周再生铝龙头企业开工率环比上周持稳在53.0%。受国家四部委770号文对违规税收返还的整治影响,安徽、江西等地部分企业已接到退税终止通知,出现区域性停产、暂停出货现象,部分企业计划于9月1日起执行新政。目前多数地方政府尚未发布正式文件,企业多持观望态度,但部分厂商已基于政策预期主动减产或停产。除政策因素外,需求疲软及生产利润倒挂进一步制约生产积极性,本周行业整体开工率小幅下滑,但样本龙头企业的生产暂未受到影响。预计行业开工率仍将延续下行趋势,后需重点关注政策具体落地进度以及终端需求边际改善情况。

(SMM铝组)