下载App

下载App

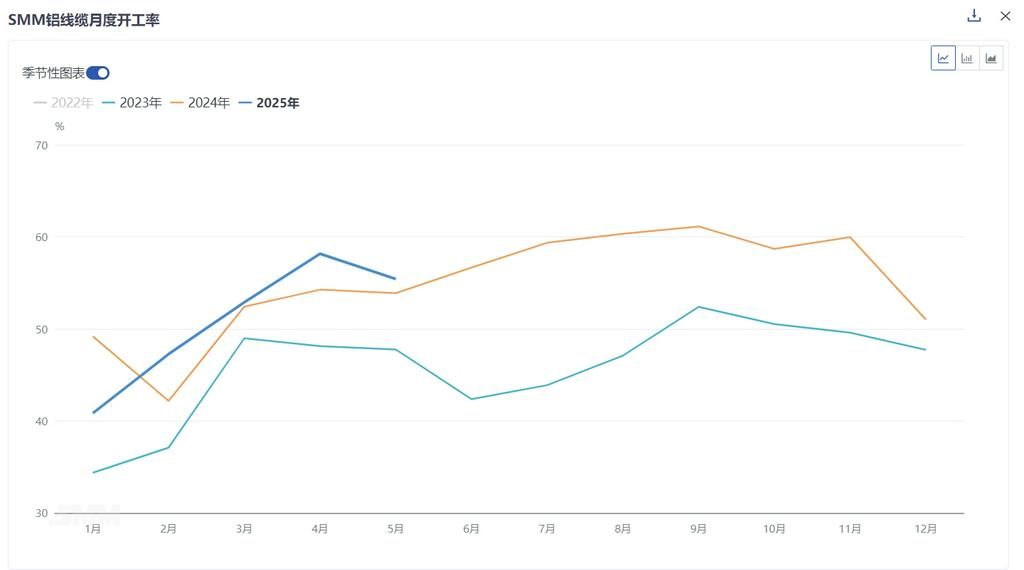

5月铝线缆开工率稳中趋弱,行业需静待新周期启动【SMM分析】

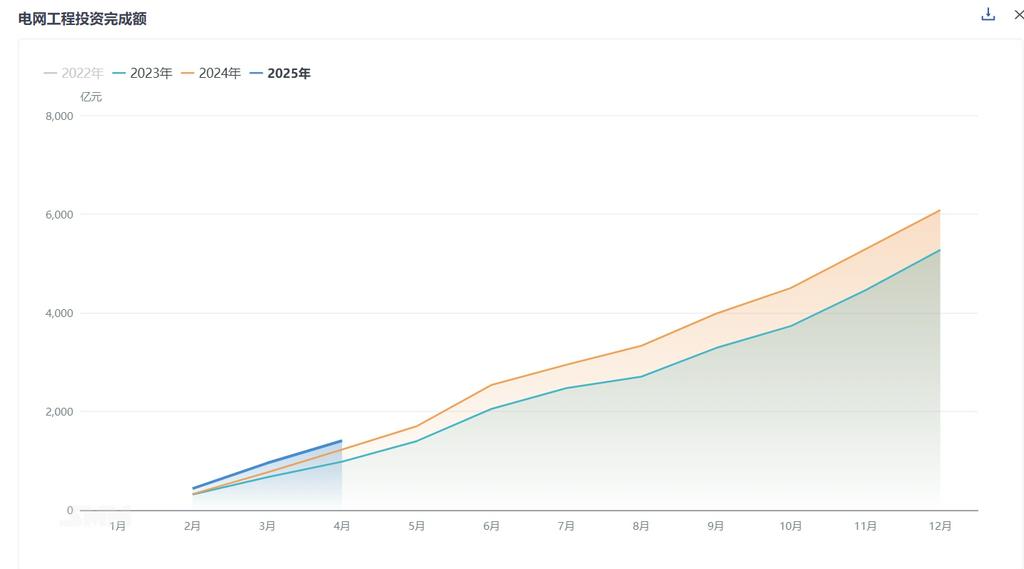

据国家能源局统计数据,4月实现电网工程投资完成额463亿元,同比增长47%,环比增长5%;1-4月电网投资完成额为1229亿元,同比增长25%。SMM认为, 铝线缆行业开工率短期内预计将维持偏弱运行格局。行业正经历前期集中交货期结束后的调整阶段,龙头企业凭借订单韧性支撑生产,但中小企业承压明显。

2025年6月16日

据SMM统计,2025年5月国内铝线缆行业综合开工率达55.42%,环比4月下降2.75%,行业整体开工略有下降,同比去年4月增长1.16%。从企业规模来看,大型企业开工率环比减少2.59%至70.98%,中型企业环比下跌2.29至48.92%,小型企业环比减少6.78%至27.12%。

企业方面, 6月初行业开工呈现分化态势,龙头企业凭借在手订单合理排产,开工率虽有环比下降,但仍展现出较强抗压能力,维持相对高位运行;中小企业则因前期密集交货周期的结束,叠加原料铝价重心回升抑制生产意愿,开工表现明显走弱。原料库存方面, 由于行业集中交货高峰期已过,企业采购及生产情绪积极性下降,采购观望情绪加重,导致原料库存消化减缓。成品库存方面, 虽处前期订单交付尾声,但整体成品库存压力不大。

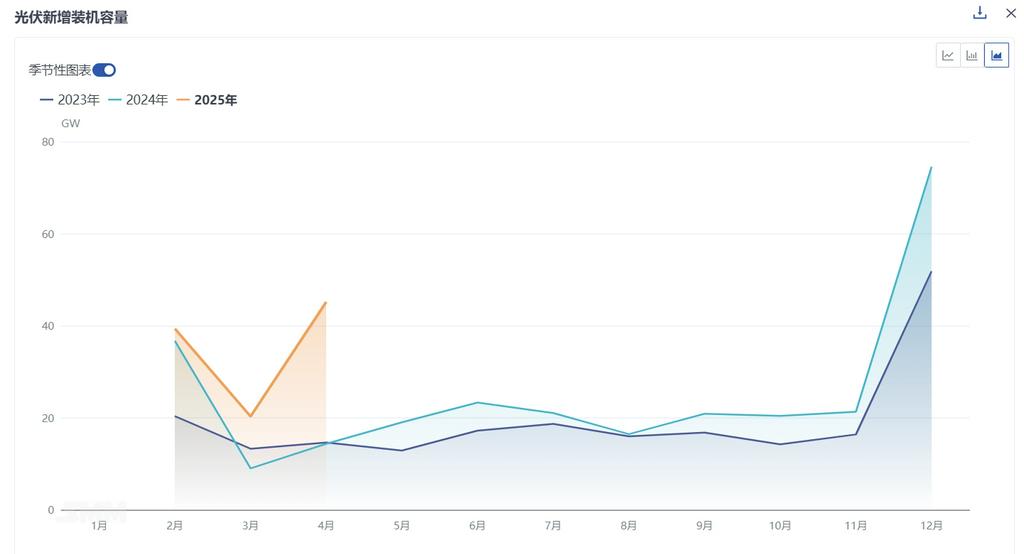

订单层面,近期国网启动输变电第三批招标,释放铝芯导地线订单12.8万吨,交货周期覆盖2025年8月至2026年3月;各地省网配网协议库存等订单亦在持续释放,为下半年提供稳定需求预期。但当前处于前期订单交付尾声与新订单大规模交付前的空窗期,市场订单表现分化走弱,除部分国网订单仍在交付外,部分省份架空线及光伏新增订单需求出现下滑趋势,难以对即期开工形成强劲拉动。特高压第一批及输变电第三批订单将于2025年8月陆续进入交货接单,将在2026年3月前后结束交货,结合企业在手订单情况,形成中长期的订单接力。其他订单方面, 光伏领域虽经历1-4月抢装潮,4月新增装机45.2GW,环比增122%,拉动铝合金线缆消费,但需警惕“531”政策节点后装机持续性减弱对铝合金线缆市场订单的潜在影响。

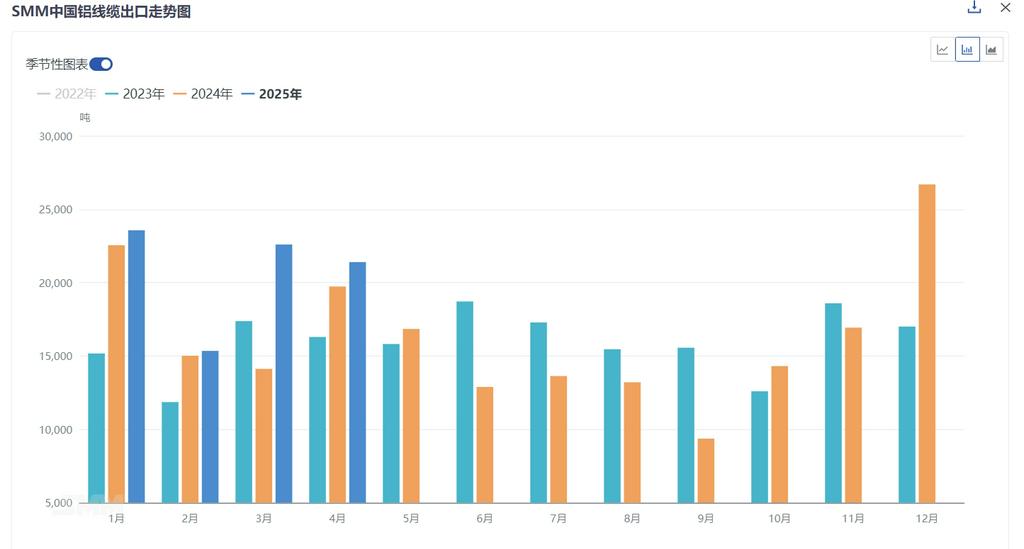

出口方面,海关数据显示,2025年4月中国铝线缆出口量达2.13万吨,环比减少5.3%,同比增长8.43%;1-4月累计出口8.28万吨,较2024年同期7.14万吨增长16.08%。产品结构看,钢芯铝绞股线出口1.55万吨,占比72.7%;而铝制绞股线出口0.58万吨,占比仅27.3%。出口量维持高位,反映海外电网改造需求韧性依然十足,但新能源基建等相关出口订单表现稍显弱势。

据国家能源局统计数据,4月实现电网工程投资完成额463亿元,同比增长47%,环比增长5%;1-4月电网投资完成额为1229亿元,同比增长25%。SMM认为, 铝线缆行业开工率短期内预计将维持偏弱运行格局。行业正经历前期集中交货期结束后的调整阶段,龙头企业凭借订单韧性支撑生产,但中小企业承压明显。市场关注点集中于下一个集中交货周期的启动时点,以及光伏、风电、汽车线束及基建等细分领域订单能否回暖。随着下半年国网招标订单的逐步落地与执行,行业开工率有望重获上行支撑,但短期内预计行业开工率将表现出区间整理态势。