下载App

下载App

铝加工开工率微降至58.7% 多板块承压运行 短期难改弱稳格局 【SMM下游周度调研】

【SMM铝下游周度调研:铝加工开工率微降至58.7% 多板块承压运行 短期难改弱稳格局 】本周国内铝下游加工龙头企业开工率较上周小幅下滑0.1个百分点至58.7%,与去年同期相比下降3.5个百分点。

2025年7月25日讯:

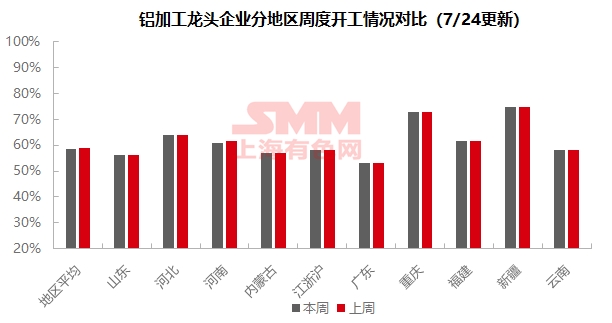

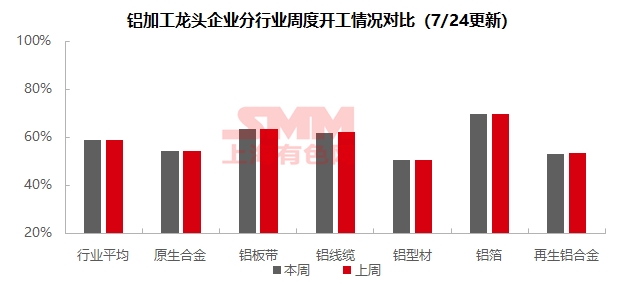

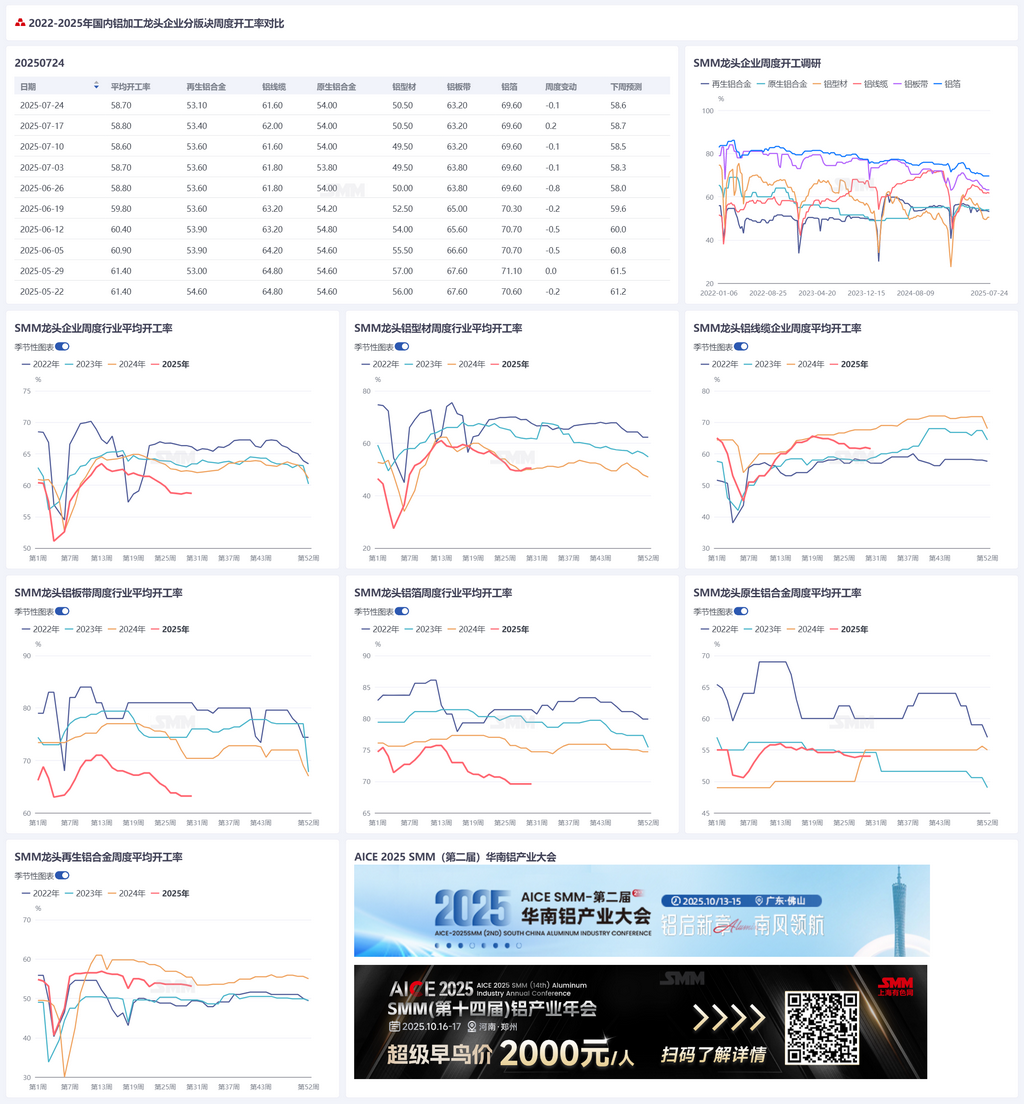

本周国内铝下游加工龙头企业开工率较上周小幅下滑0.1个百分点至58.7%,与去年同期相比下降3.5个百分点。分板块看:原生合金板块,短期受铝水调配政策支撑维持弱稳态势,但仍面临淡季需求疲软、高铝价压制及关税不确定性的三重压力,实质性回暖需待政策及成本压力缓解;铝板带领域,受铝价剧烈波动及下游观望影响,成品库存高企,叠加6月出口同比环比双降、7月海外订单疲软,行业短期难改海内外需求双弱格局;铝线缆领域,部分受特高压订单支撑开工边际改善,但高铝价仍压制整体生产,随着新特高压项目即将招标,8月开工率有望进入回暖阶段;铝型材领域,建筑型材受地产低迷拖累需求清淡,工业型材则因光伏订单支撑维持平稳,预计短期开工率仍将维持稳定;铝箔领域,受终端需求疲软及出口持续下滑影响,叠加8月高温假期临近,行业维持低位运行,短期回暖动力不足;再生铝合金板块,受高温假期需求疲软及原料成本攀升压制,虽交割品牌出货支撑部分开工,但行业整体仍面临订单走弱与利润倒挂压力。SMM预计下周下游铝加工周度开工率或环比下降0.1个百分点至58.6%。

原生合金:本周原生铝合金行业开工率再度录得54.0%,已连续两周持稳。7月下旬尽管仍处于传统淡季,但在铝水合金化政策托底下,富余铝水转向内需相对稳定的原生铝合金生产,为其开工率提供结构性支撑,短期内行业维持“铝水调配主导、铝价抑制需求”的博弈格局,开工率或将持续呈现弱稳态势。下半年,国内原生铝合金行业开工率或将维持相对稳定,但面临传统淡季需求乏力、高铝价负反馈叠加关税不确定性三重压力下,原生铝合金及铝轮毂产业弱稳格局难破,尽管近期出口量数据实际表现好于预期,但后者出口状况仍有深度调整可能,实质性回暖需待政策明朗及成本压力缓解。

铝板带:本周铝板带龙头企业开工率录得63.2%。本周铝价大开大合,周二一度逼近21000元/吨大关,下游客户持续观望,提货情绪低落,各家铝板带企业成品库存盘旋在预警值上方。另一方面,海关数据显示,2025年6月中国出口铝板带24.57万吨,环比下降12%,同比下降25%,抢出口热度明显降低,据企业反馈7月出口淡季,出口订单回暖基本无望,预期下降成不争事实,即将到来的中美会谈亦存在较大变数。海内外需求双弱格局下,后续铝板带开工率将维持低位运行。

铝线缆:本周铝线缆龙头企业开工率61.6%,环比上周下降0.4%,周内开工表现仍然稳中趋弱。但周内企业反馈,企业之间表现有所分化,部分企业因订单排产计划以及特高压、输变电的订单交货,开工有边际改善状态,但部分企业因铝价高企,仍然维持降低原料成品库存所导致的开工率的偏弱运行,导致周度开工率有所走弱。订单方面,近一周电网方面并无涉及线路中标订单公示落地,但考虑到电网新核准三个新的特高压项目,预计将在第三第四季度中将陆续进入招标阶段。SMM认为,短期内铝线缆开工率仍在低位运行,但周内企业反馈已有边际改善的迹象,预计8月份开工率将回进入回暖回升阶段。

铝型材:淡季背景下,需求仍以刚需采购为主,本周国内龙头铝型材企业开工率持稳运行,录得50.5%,较上周持平。分板块来看,建筑型材方面,受房地产行业低迷和季节性因素影响,新增订单乏力,样本企业反馈在手订单一般,整体需求较为清淡,开工率偏低。工业型材方面,大部分企业开工率和订单情况与上周持平。部分企业反馈接到光伏组件厂的新订单,使整体开工率得以持稳。在淡季背景下,市场难以实现大幅增长,预计短期内将以持稳运行为主。SMM将持续关注各领域订单实际落地进度。

铝箔:本周铝箔龙头企业开工率录得69.6%。周内铝箔市场未出现较大变动,铝价大开大合尚未对铝箔市场带来较大影响。目前各企业普遍反馈需求平淡无奇,行业开工率低位运行。近期终端传出8月高温假期安排,或将传导上游电池箔、钎焊箔等生产企业相应做出减产计划。出口方面,据海关数据显示,2025年6月中国出口铝箔10.59万吨,环比下降13%,同比下降23%,出口缩水毫无疑问再给国内生产企业当头一棒。时值7-8月传统消费淡季,终端需求回暖无望,预计短期铝箔行业开工率将继续保持低位运行态势。

再生铝合金:本周再生铝龙头企业开工率较上周小幅下行0.3%至53.1%。7月中旬后需求端表现持续疲软,下游陆续进入高温假期,订单走弱下再生铝厂开工率受影响下滑;但近期交割品牌企业向期现贸易商集中出货,支撑淡季开工率维持相对高位。另外成本端压力依然存在,废铝价格上涨推高ADC12生产成本,供应偏紧导致采购价居高不下;硅成本同步抬升,受宏观及政策面刺激,通氧553#硅价周涨750元/吨推升ADC12硅成本,但再生铝厂刚需采购或消化库存为主,实际影响有限。整体而言,受需求下滑、原料补库困难以及利润倒挂等因素影响,本周行业开工率延续下跌态势,预计短期内行业开工率仍将承压下行。

(SMM铝组)