下载App

下载App

6月铝线缆开工率承压下跌 下半年订单增长预期存在分化【SMM分析】

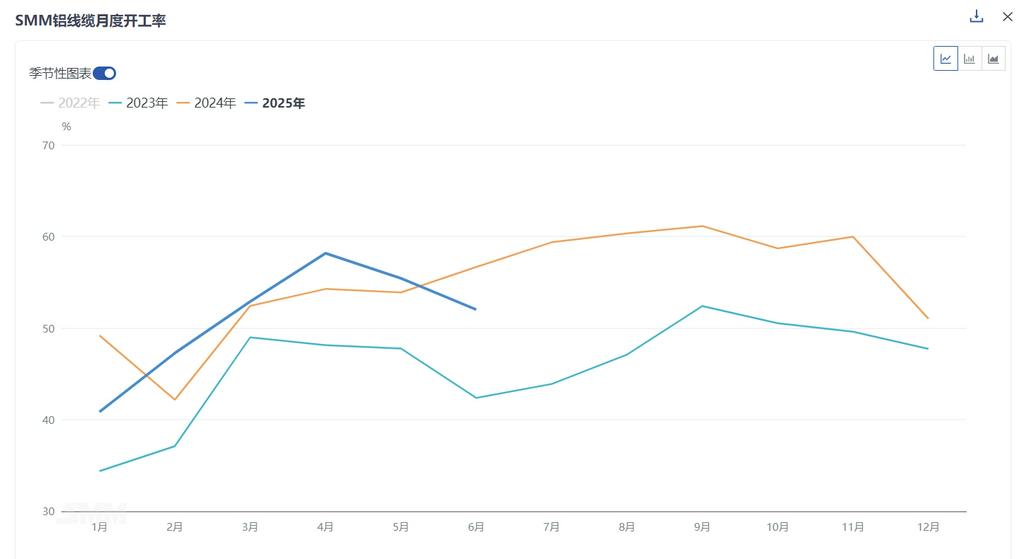

据SMM统计,2025年6月国内铝线缆行业综合开工率52.01%,环比5月下降3.4%,同比去年6月减少4.65%。从企业规模来看,大型企业开工率环比减少2.4%至68.53%,中型企业环比下跌3.2至45.76%,小型企业环比减少10.2%至16.95%。

2025年7月10日

据SMM统计,2025年6月国内铝线缆行业综合开工率52.01%,环比5月下降3.4%,同比去年6月减少4.65%。从企业规模来看,大型企业开工率环比减少2.4%至68.53%,中型企业环比下跌3.2至45.76%,小型企业环比减少10.2%至16.95%。

企业方面, 原料库存天数录得3.77天,环比下降3.19天;成品库存天数录得4.83天,环比下降0.52天。回顾6月,由于铝价维持高位运行,再加上终端提货节奏放缓,因此原料库存及成品库存出现双双回落。展望7月,考虑到当前国网订单的匹配速度有所放缓,终端需求暂无明显回暖节奏,同时铝价持续高位运行抑制企业生产意愿,预计7月份企业原料库存及成品库存将维持下降趋势。

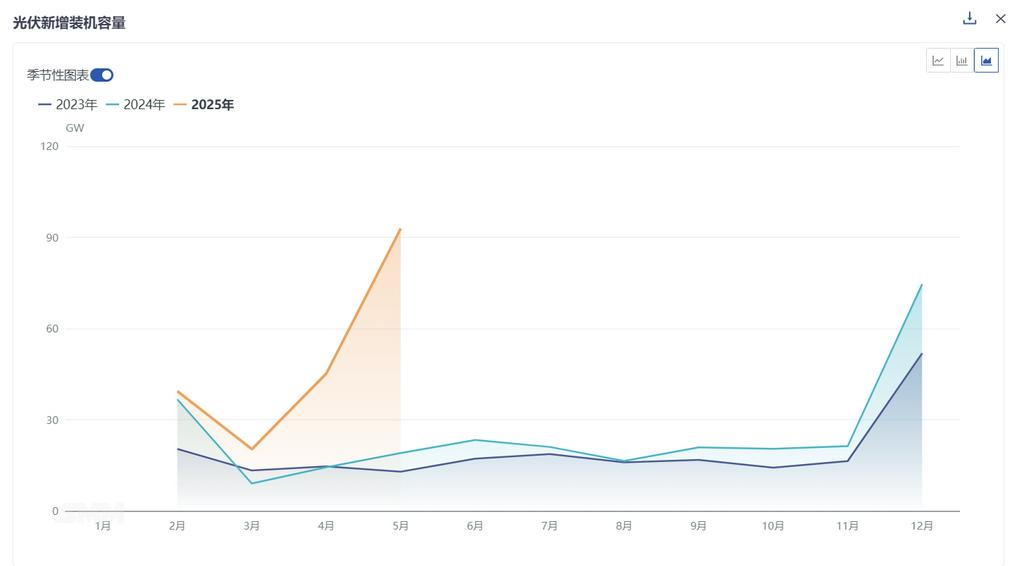

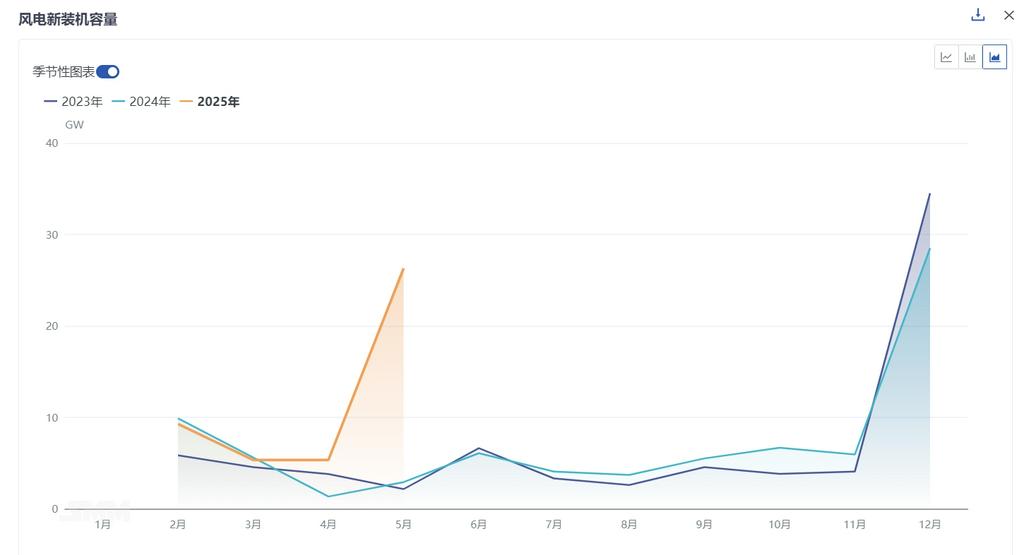

订单层面,电网投资方面,5月电网工程投资完成额474亿元,同比增长14%,1-5月电网投资完成额为1703亿元,同比增长21.6%。电网投资方面有序进行,有望提前完成年初下达指标。但值得注意的是,6月份国网线路招标节奏有所放缓,企业亦需要时间消化上半年以来的中标订单,因此预计短期内国网新增订单速度将继续放慢。因近期行业批准两条新特高压线路,预计8月后国网将继续下达相关线路材料订单,中长期来看国网订单仍然可观。光伏装机方面,5月光伏新增装机容量92.92GW,同比暴涨388%,1-5月光伏新增装机规模197.85GW,同比增长150%。风电装机方面,5月风电新增装机容量26.32GW,同比增加801%,1-5月国内风电新增装机46.28GW,同比134%。因光伏“531”政策节点的来临,带来短期内光伏新增装机的爆发式增量,但长期来看,短期内的增量或将提前透支市场消费,下半年光伏风电相关线缆订单或出现走弱趋势,订单表现可能不及上半年。

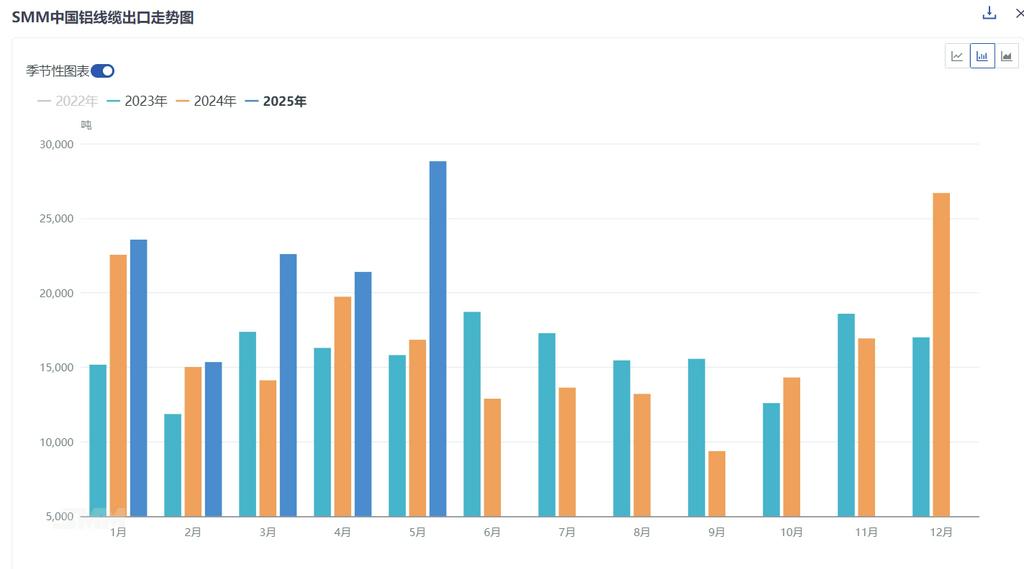

出口方面,海关数据显示,2025年5月中国铝线缆出口量达2.88万吨,环比增加35.2%,同比增长71.4%;1-5月累计出口11.16万吨,较2024年同期8.82万吨增长26.5%。产品结构看,钢芯铝绞股线出口1.64万吨,环比增加5.8%;铝制绞股线出口1.12万吨,环比增加112%。占比仅27.3%。从产品结构来看,海外电网建设需求保持平稳,增量主要涉及铝制股绞线方面,同时由于战争原因,巴基斯坦出口量表现明显增加,带动国内铝线出口。考虑到宏观局面及海外的需求,预计铝线缆出口量有望高于往年同期。

SMM认为, 铝线缆行业开工率短期内仍然有偏弱趋势,但由于企业在手不乏积压订单,因此开工下行空间亦相对有限。尽管行业迎来终端提货放缓的周期转变,但龙头企业因刚需开工仍能持稳运行,中小企业则因利润的薄弱开工意愿仍然不足,拖累行业开工走势。SMM预计,考虑到今年电网工程的进程,8月份特高压与输变电订单有望进入提货加速阶段,下半行业开工率仍有底部支撑,因此短期内预计行业开工率维持弱势整理,仍在等待下个周期的来临。