下载App

下载App

"金九"效应初显!铝加工周度开工率上涨1% 各版块复苏态势向好 【SMM下游周度调研】

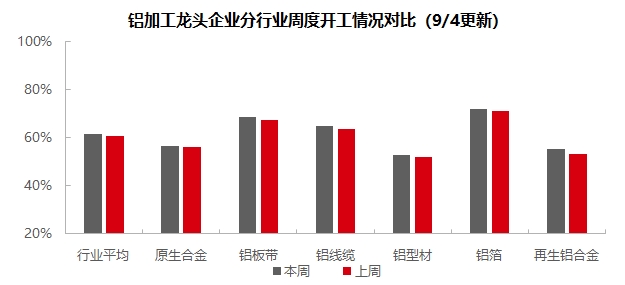

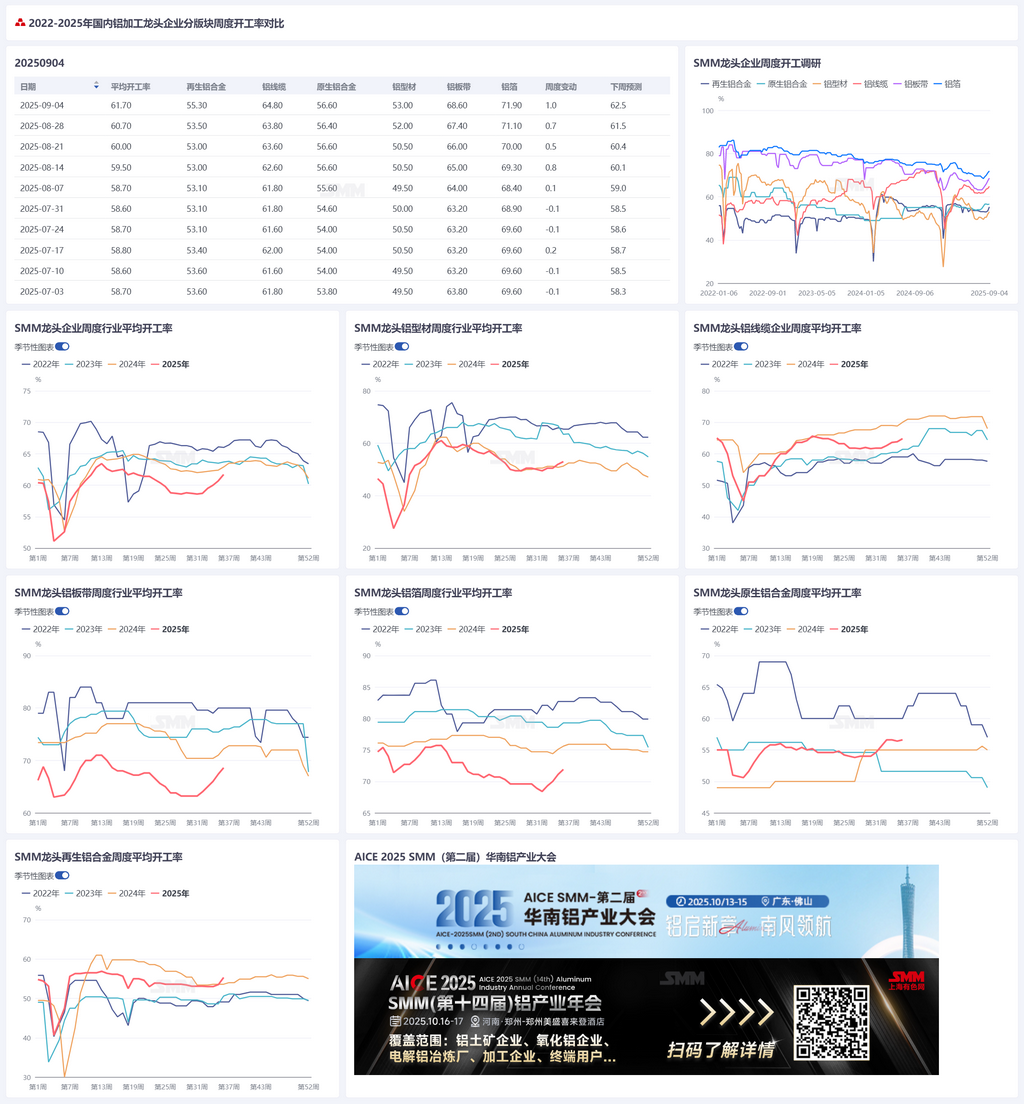

【SMM铝下游周度调研:"金九"效应初显!铝加工周度开工率上涨1%,各版块复苏态势向好 】本周国内铝下游加工龙头企业整体开工率环比上升1个百分点至61.7%,"金九"效应逐步显现,各版块复苏态势向好。原生铝合金开工率微升0.2%至56.6%,旺季复苏节奏平缓,政策托底向终端需求传导的时滞效应仍在显现,暂无明确利好因素推动开工率大幅上行;铝板带龙头企业开工率强势攀升1.2个百分点至68.6%,受益于汽车、3C领域订单放量及外贸回暖,高位铝价下企业备库意愿增强,成为产业链复苏领头羊;铝线缆行业开工率提升1个百分点至64.8%,电网订单集中交付推动江苏、河南头部企业率先反弹,但93阅兵致河北中小厂商开工滞后,预计下周华北产能释放后将突破66%

2025年9月4日讯:

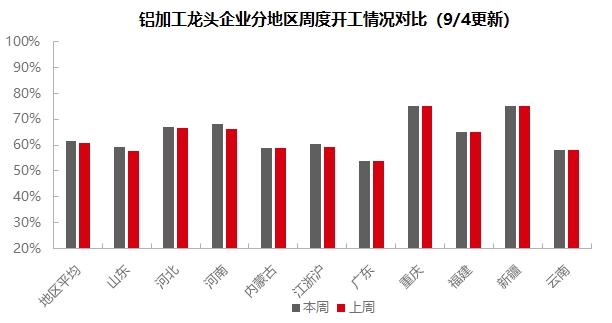

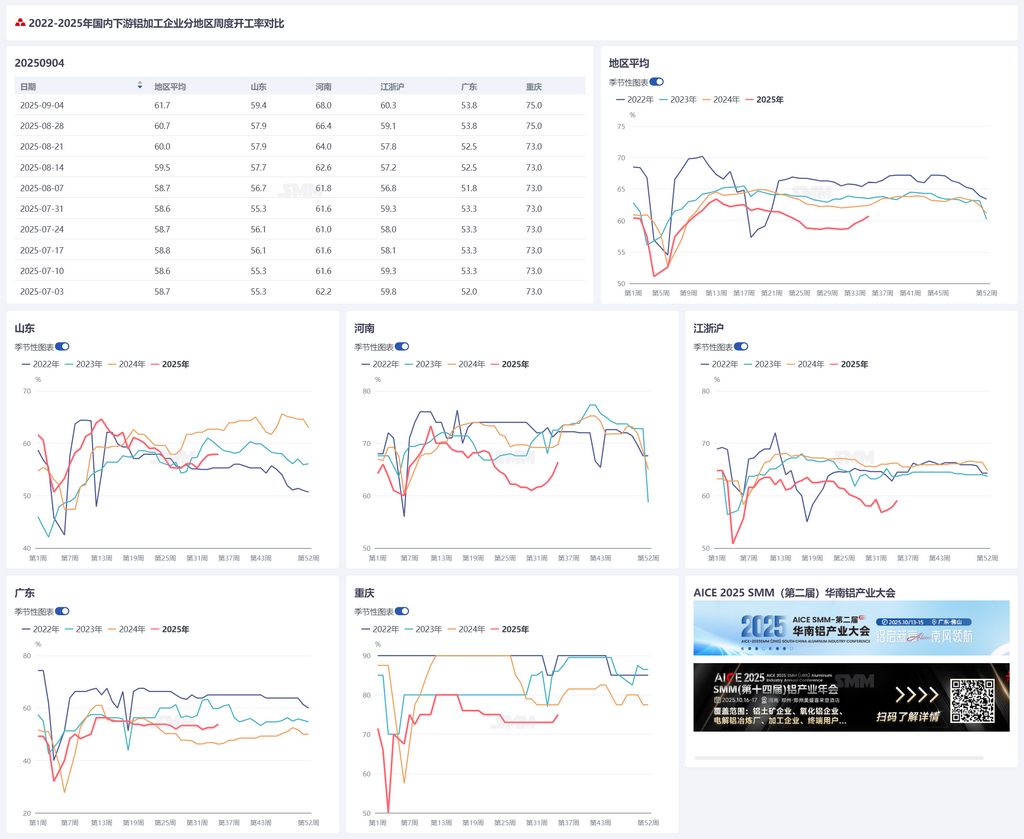

本周国内铝下游加工龙头企业整体开工率环比上升1个百分点至61.7%,"金九"效应逐步显现,各版块复苏态势向好。原生铝合金开工率微升0.2%至56.6%,旺季复苏节奏平缓,政策托底向终端需求传导的时滞效应仍在显现,暂无明确利好因素推动开工率大幅上行;铝板带龙头企业开工率强势攀升1.2个百分点至68.6%,受益于汽车、3C领域订单放量及外贸回暖,高位铝价下企业备库意愿增强,成为产业链复苏领头羊;铝线缆行业开工率提升1个百分点至64.8%,电网订单集中交付推动江苏、河南头部企业率先反弹,但93阅兵致河北中小厂商开工滞后,预计下周华北产能释放后将突破66%;铝型材开工率回升1个百分点至53%,建筑型材仍受地产拖累但中东、非洲出口订单形成支撑,工业材中光伏组件抢装潮延续,汽车电池托盘订单初现增量信号;铝箔龙头企业开工率延续0.8个百分点的稳健增长至71.9%,包装箔、装饰箔接棒空调箔成为新驱动力,双节备货周期下行业蓄势待发;再生铝开工率显著回升1.8个百分点至55.3%,环保限产解除叠加旺季补库推动复苏,但废铝供应紧张与退税政策不确定性仍制约中小企业产能释放。SMM研判,当前铝加工行业已进入"结构性旺季",预计9月中旬将迎来更广泛的开工率提升,需重点关注电网施工周期、光伏出口表现及汽车产业链下单节奏等关键变量。

原生合金:9月第一周,原生铝合金开工率环比微升0.2%至56.6%,旺季初期复苏节奏仍显平缓。伴随9月传统消费旺季开启,铝棒等初加工板块复产进程持续推进,对铝水的分流效应仍在延续,部分企业虽通过优化产品结构、拓展细分领域订单维持产能释放,但整体开工提振幅度有限。从企业反馈来看,头部企业原铝用量较上周基本持平,规模型企业凭借订单稳定性及资源整合优势,产能利用率维持相对高位;而中小规模企业仍受限于订单疲软,多数反馈下游采购意愿未出现明显改善,实际开工复苏程度低于预期,需求端制约仍是当前行业运行的核心矛盾。尽管关税风险扰动有所缓解,且部分下游企业启动试探性补库,为市场带来阶段性支撑,但终端消费复苏力度尚未达到预期,政策托底向终端需求传导的时滞效应仍在显现。SMM 维持前期弱稳修复判断,短期来看,行业暂无明确利好因素推动开工率大幅上行,预计后续开工率或维持缓慢回升态势。

铝板带:本周铝板带龙头企业开工率环比上周接续提升1.2个百分点至68.6%。周内铝价维持高位震荡运行,现货价徘徊于20600-20800元/吨区间。“金九”正式开启,市场交投情绪持续回暖,部分铝板带企业反馈内贸外贸订单均有增长,铝板带生产企业原料及成品备库意愿增强。下游消费层面,汽车、3C 等行业对铝板带的需求保持强劲态势,成为支撑行业开工率提升的关键力量。综合来看,预计 9 月铝板带企业开工率将延续回升趋势,在下游消费持续回暖的带动下,行业有望迎来一轮新的增长。

铝线缆:本周铝线缆行业开工率延续反弹回暖走势,环比提升1个百分点至64.8%,龙头企业开工表现印证9月旺季下终端提货积极性逐步抬升的趋势。不同地区来看,江苏、河南地区头部企业凭借电网订单集中交付优势率先实现结构性回升,河北地区中小企业则受93阅兵期间环保限产影响,开工率略有滞后。从企业排产节奏观察,当前新增订单虽有限,但存量订单对产能形成稳定支撑,其中头部企业早在8月便启动生产备货,而部分厂商因电网订单集中在10月交付,当前仍处产能爬坡阶段,交货周期差异导致行业复苏节奏不一。采购层面,周内企业以消化厂内库存为主,市场现货采购力度偏弱,但预计后续厂商对刚需补库的存在增加预期。SMM认为,随着阅兵结束后华北地区开工率抬升,叠加国网订单在下半年的集中释放,预计下周行业开工率将突破66%。

铝型材:本周国内铝型材龙头企业开工率录得53%,环比上升1个百分点。行业开工仍呈现结构性分化,其中工业材率先出现回暖迹象。分板块来看,建筑型材方面,根据国家统计局发布的数据来看,房屋新开工及竣工面积仍处下行区间,相关企业反馈在手订单以传统门窗幕墙为主。据SMM调研了解,天津、湖南地区部分小型企业反馈其建材订单缩量明显,但其出口至中东及非洲之类发展中国家的家装订单对建材板块形成一定支撑。光伏型材方面,安徽、河北头部光伏型材企业周期内仍维持高开工率,主要系三季度出口抢装潮的延续,光伏组件退税取消的相关政策预计今年10月到明年1月会有正式通知;中小企业受此影响光伏型材方面新订单也有所增加,但因现阶段加工费承压,企业普遍接单情绪谨慎,其开工率保持低位。汽车型材方面,整体维稳运行,福建、安徽地区部分企业反馈近期电池托盘订单有所增加。据SMM了解,安徽某中型企业反馈其汽车型材项目预计10-11月进一步放量,对远期开工起到支撑。其他工业材,广东、福建等地散热器及3C类订单近期有所增量,但某小型工业材企业表示其生产的散热器规格较小,对产量拉动有限。整体来看,金九旺季来临,多数工业材企业反馈订单回暖迹象初现,SMM将持续关注各领域订单实际落地进度。

铝箔:本周铝箔龙头企业开工率延续回暖态势,环比上周提升 0.8 个百分点至 71.9%,承接上周 1.1 个百分点的回升节奏,行业回暖趋势进一步巩固。下游消费端来看,家电领域中空调板块需求进入季节性回落阶段,对空调箔的拉动作用减弱;新能源领域需求保持稳健,电池箔、钎焊箔订单稳定性为行业开工提供基础支撑;家居装饰及包装领域随着旺季临近,终端采购需求逐步释放,叠加中秋、国庆节前备货周期开启,带动装饰箔、包装箔等品类订单回升。综合来看,预计后续铝箔龙头企业开工率仍将保持稳步攀升态势。

再生铝合金:本周再生铝龙头企业开工率环比提升1.8个百分点至55.3%。进入9月传统消费旺季,行业呈现温和复苏态势,企业订单小幅增长但未达旺季预期水平。开工率回升主要受两方面因素驱动:一是季节性需求回暖,二是河北、江西等地区环保限产解除。然而行业持续复苏仍面临制约:一方面,地方退税政策尚未明朗加剧市场观望情绪,企业因税务成本不确定性可能抑制生产积极性;另一方面,废铝特别是生铝,供应持续偏紧,价格维持高位甚至逆市上涨,显著抬升企业原料采购成本。综合来看,短期内再生铝行业开工率或维持缓步回升态势。

(SMM铝组)