下载App

下载App

本周铝下游开工率延续跌势 短期关注环保检查影响【SMM铝下游周度调研】

【SMM铝下游周度调研:本周铝下游开工率延续跌势 短期关注环保检查影响】本周国内铝下游加工龙头企业开工率环比上周下滑0.1个百分点至63.3%,与去年同期相比下滑2.7个百分点。分板块来看......

SMM2023年12月1日讯:

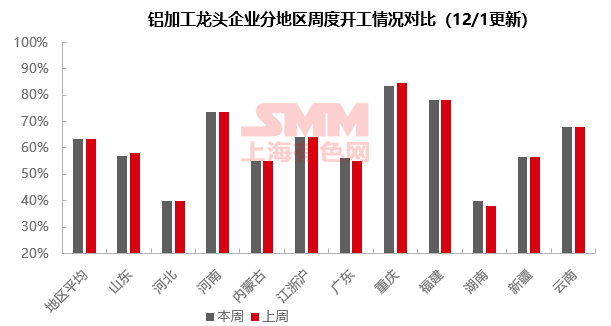

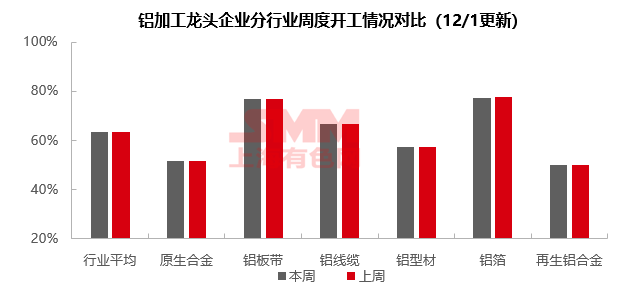

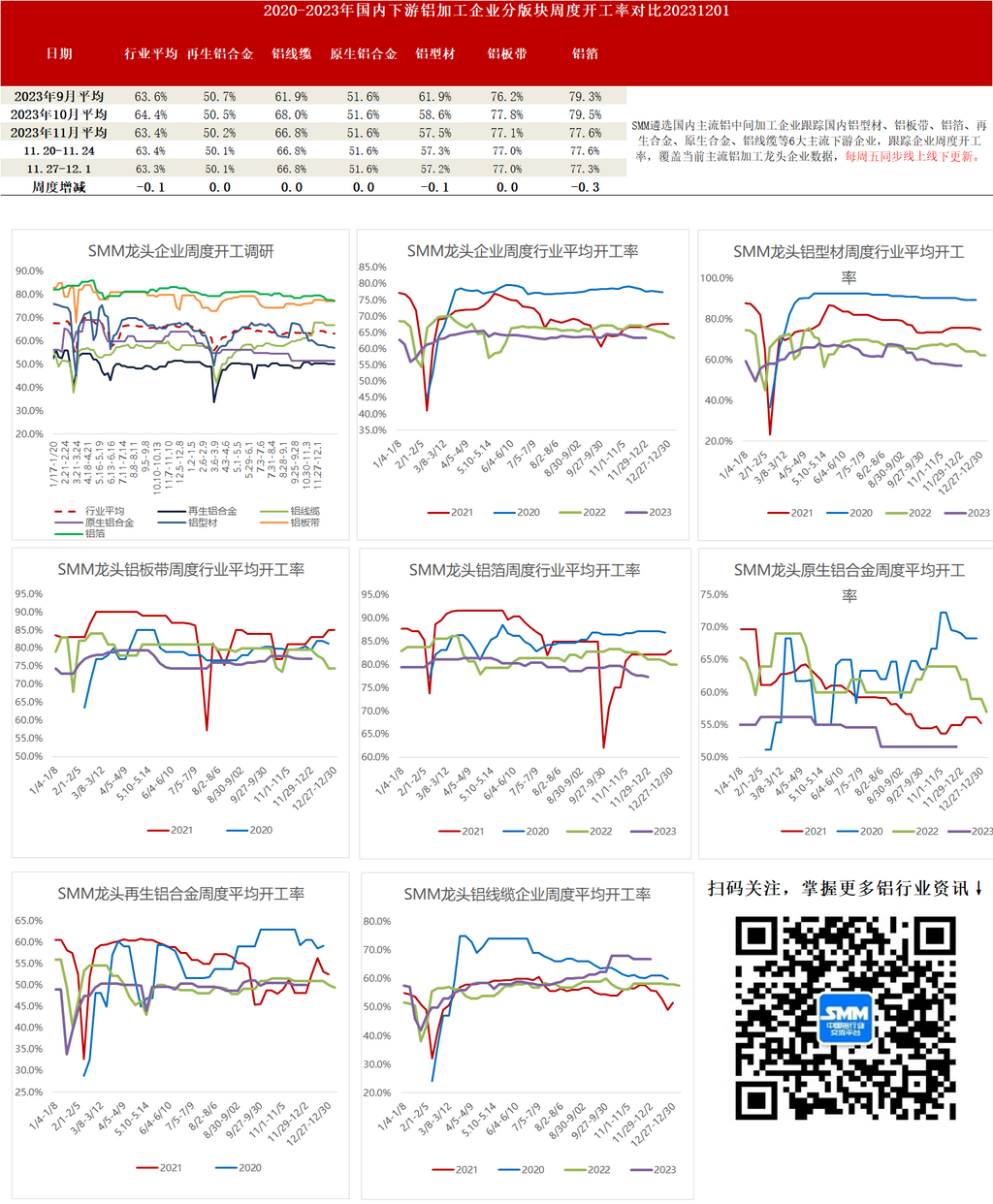

本周国内铝下游加工龙头企业开工率环比上周下滑0.1个百分点至63.3%,与去年同期相比下滑2.7个百分点。分板块来看,周内铝型材及铝箔板块开工率再度出现下移,虽在终端车企年底冲销量带动,汽车型材订单回暖,但难以扭转建筑型材疲弱与光伏型材下滑带来的影响;铝箔则因包装产品需求遇冷而开工下行。其余板块本周开工尚可持稳运行,但受订单不足及天气转冷影响,短期开工难以上行。另外本周河南等地区开启环保检查,干扰当地加工企业采购及生产节奏,目前影响有限。整体来看,进入12月份,铝下游开工率将持续受需求不足制约而走弱,同时需持续关注环保政策及铝价因素变动带来的影响。

原生铝合金:本周原生铝合金龙头企业开工率稳于51.6%,周内原生铝合金行业未出现较大波动,龙头企业普遍维持此前生产节奏,虽有少数企业因订单不足导致成品库存抬升,但尚不足以干扰生产。预计下周原生铝合金开工率继续持稳运行。

铝板带:本周铝板带龙头企业开工率仍是77%。本周铝板带箔行业环比上周波动不大,开工率及订单量继续在相对低位运行。近期部分地区环保检查再起,但目前大部分企业反馈由于生产节奏并不紧张,因此环保检查对自身生产影响极小。步入12月,部分铝板带企业及下游客户有冲刺产量等任务要求,因此预计产销量降幅不会格外明显,龙头企业开工率预计继续窄幅波动。

铝线缆:本周铝线缆龙头企业开工率66.8%,与上周持平,整体相对稳定。目前在建特高压项目共5条,电网依旧保持提货需求,铝线缆企业整体维持较高开工率。分地区来看,江苏地区龙头企业得益于电网的支撑,依旧保持高开工率生产状态,目前在手订单排产至明年上半年,排产情况良好,但据调研了解,产品库存水平有所提升。河南地区企业反馈,12月份电网订单已补上,预计12月份保持高开工率为主。山东地区企业反馈,订单较为一般,因排产有所缓和开工率有所下降。进入12月,根据企业排产情况,电网施工依旧进行,但随着气温进一步下降,不排除户外施工受影响导致延缓,预计12月铝线缆企业开工率或稳中放缓。

铝型材:临近年尾,国内多数型材企业重心向资金回笼转移,生产、销售有所放缓,本周国内龙头企业开工率录得57.2%,与上周相比下滑0.1个百分点。分板块来看,建筑型材市场整体清淡依旧,据SMM调研了解,华南地区相关加工厂订单量、开工率持续走弱;北方地区受天气转冷影响,部分工程停工但门窗、幕墙适量采购备货,周边型材厂开工率得以维持,但企业对后续订单较为担忧。工业型材板块,受终端车企年底冲销量影响,汽车型材订单回暖,拉动相关型材厂开工率上升,据SMM了解,部分龙头大厂汽车型材订单量可延续至1月,但难以扭转建筑型材疲弱与光伏型材下滑的影响。整体来看,国内铝型材行业开工率或将偏弱运行。

铝箔 :本周铝箔龙头企业开工率下降0.3个百分点至77.3%。部分包装箔产品需求持续冷淡,推动行业开工率继续小幅下移。短期虽然需求在持续恶化,但部分企业为完成产量目标,暂无下调开工率的计划,但进入2024年1月后,开工率存在出现较大幅度下调的可能。

再生铝合金:本周再生铝龙头企业开工率环比上周持稳于50.1%。周内铝价走弱,部分下游逢低采买,市场成交稍有增加,但实际需求未出现好转。进入12月份,大厂反馈汽车方面订单相对饱满,开工率预计高位运行。但中小企业订单较为清淡,开工或将承压下行。另外河南等地区陆续开启环保检查,当地再生铝厂多停炉5天,叠加市场废铝流通趋紧且价格高企,成本压力下不少企业下调12月份产量预期,短期开工率预计维持下降趋势。

(SMM铝组)