下载App

下载App

铝合金铝板带小幅回升 铝箔型材仍承压 【SMM下游周度调研】

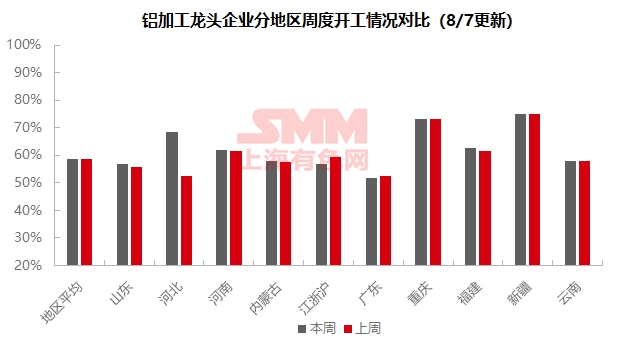

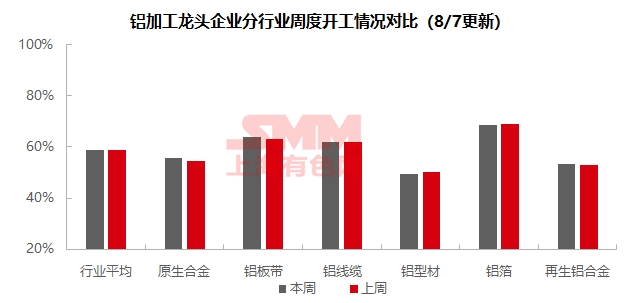

【SMM铝下游周度调研:铝合金铝板带小幅回升 铝箔型材仍承压 】本周国内铝下游加工龙头企业开工率环比微升0.1个百分点至58.7%。

2025年8月7日讯:

本周国内铝下游加工龙头企业开工率环比微升0.1个百分点至58.7%。分板块看:原生铝合金开工率升至55.6%延续回升趋势,但受终端需求疲软、高铝价及季节性因素制约,行业弱稳格局下企业排产仍显谨慎;铝板带龙头企业开工率小幅回升至64.0%,受铝价企稳及部分下游备货带动,但行业对旺季预期仍偏谨慎,叠加极端天气影响物流,8月开工率或维持低位运行;铝线缆开工率持稳于61.8%,电网订单交付支撑需求,但行业复苏节奏不一,旺季特征尚未完全显现,预计8月中旬开工率将小幅回升;铝型材行业开工率微降至49.5%,建筑及工业型材需求疲软,光伏板块订单分化,整体淡季特征显著;铝箔开工率微降至68.4%,受空调箔需求下滑及新能源政策不确定性影响,行业预计延续收缩态势;再生铝龙头企业开工率持稳于53.1%,淡季需求疲软叠加高温假影响压制行业复苏,短期大厂生产暂稳但行业整体开工率仍面临下行压力。SMM预计下周铝加工开工率或微升0.3个百分点至59%。

原生合金:8月首周原生铝合金开工率环比提升1.0个百分点至55.6%,延续7月以来的修复态势。在铝棒、铝杆等铝初加工板块产量大幅下降的背景下,原生铝合金板块在一定程度上承担起了铝水合金化的重任。展望后市,8月原生铝合金的初步预期和实际表现或存在一定偏差。通过企业8月生产计划进行测算,8月中国原生铝合金月度开工率预期或将环比继续上升0.7个百分点,因此SMM对下周的原生铝合金开工率同样给出了小幅向好的预期。但从乘联会公布的7月数据来看,7月全国乘用车市场零售量同比去年同期增长7%,但环比下降12%至183.4万辆,终端需求表现依然乏力。在传统淡季需求乏力、中美关税悬而未决、高铝价负反馈三重压力下,行业弱稳格局难破,且后续生产仍面临高温假期等季节性因素影响,进入8月大部分原生铝合金企业实际排产仍处于观望状态。

铝板带:本周铝板带龙头企业开工率环比上周提升0.8个百分点至64.0%。周内铝价回弹至20700元/吨附近暂时企稳,汽车、电子3C、建筑等下游部分开启旺季备货动作,铝板带箔开工率小幅回升。另一方面,周内郑州地区突发暴雨天气,暂未波及巩义地区,产线虽正常运转,也影响部分成品发运时效性。8月淡旺季转换期备货动向为关键观测点,但业内普遍对8月终端旺季备货提振消费预期不足,企业减产惯性难改,8月铝板带开工率将延续低位运行。

铝线缆:本周铝线缆龙头企业开工率61.8%,较上周持平。周内铝线缆市场呈现结构性波动,电网部分订单有交付需求,相关企业开工率提升带动铝市场需求,但部分铝合金线缆订单表现依然一般。企业间8月的出货预期存在显著差异,表明行业虽然是有逐渐走出淡季迹象,但传统旺季特征尚未完全显现。订单方面,近一周虽然有零星省网订单进行招标、公示,但近期电网招标节奏略有放缓。短期内铝线缆开工率区间运行,淡季的氛围逐渐消退,行业正恢复正常生产节奏,采购情绪有序进行,预计8月中旬铝线缆开工率将略有回升。

铝型材:本周国内铝型材行业开工率环比下降0.5个百分点至49.5%。进入8月,国内铝型材清淡氛围依旧。尽管近期部分光伏企业接单量有所好转, 但依旧难掩传统淡季需求走弱的影响。分板块来看,建筑型材受终端需求持续走弱影响,开工率、订单量偏低。工业型材板块,汽车型材呈现稳中偏弱的趋势,淡季氛围依旧。光伏型材板块,企业整体反馈新增订单不足,叠加目前加工费过低,企业接单意愿低迷。本周仅头部光伏边框企业反馈订单情况较为饱和,在手订单给予开工率一定支撑,但难改整体需求疲弱的态势。淡季背景下,企业难觅增量,预计短期持稳运行为主。SMM将持续关注各领域订单实际落地进度。

铝箔:本周铝箔龙头企业开工率环比上周下降0.5个百分点至68.4%。分产品来看,空调终端正值大规模暑期设备检修计划,空调箔订单同比缩水 5-10%,空调箔材料供应商相应做出减产。电池箔与钎焊箔方面暂维稳生产,新能源车企对 2026 年购置税取消优惠喜忧参半,一方面下半年政策优惠“最后一班车”给予消费支撑,另一方面政策转向后的不确定性带来更多忧虑。综上所述,预计 8 月铝箔行业将进一步收缩,开工率延续震荡下行趋势。

再生铝合金:本周再生铝龙头企业开工率较上周持平,保持在53.1%水平。进入8月后,终端消费暂无明显好转,淡季氛围主导市场;且西南、华南等地区下游企业集中于7月底至8月中旬迎来高温假,进一步抑制采购需求,也拖累企业开工率同步下滑。短期行业仍受到需求走弱及原料不足制约,开工率承压下行,但样本大厂订单相对稳定,生产节奏暂未受到影响。短期样本企业开工率预计尚可维稳,但行业整体将延续回落。

(SMM铝组)