下载App

下载App

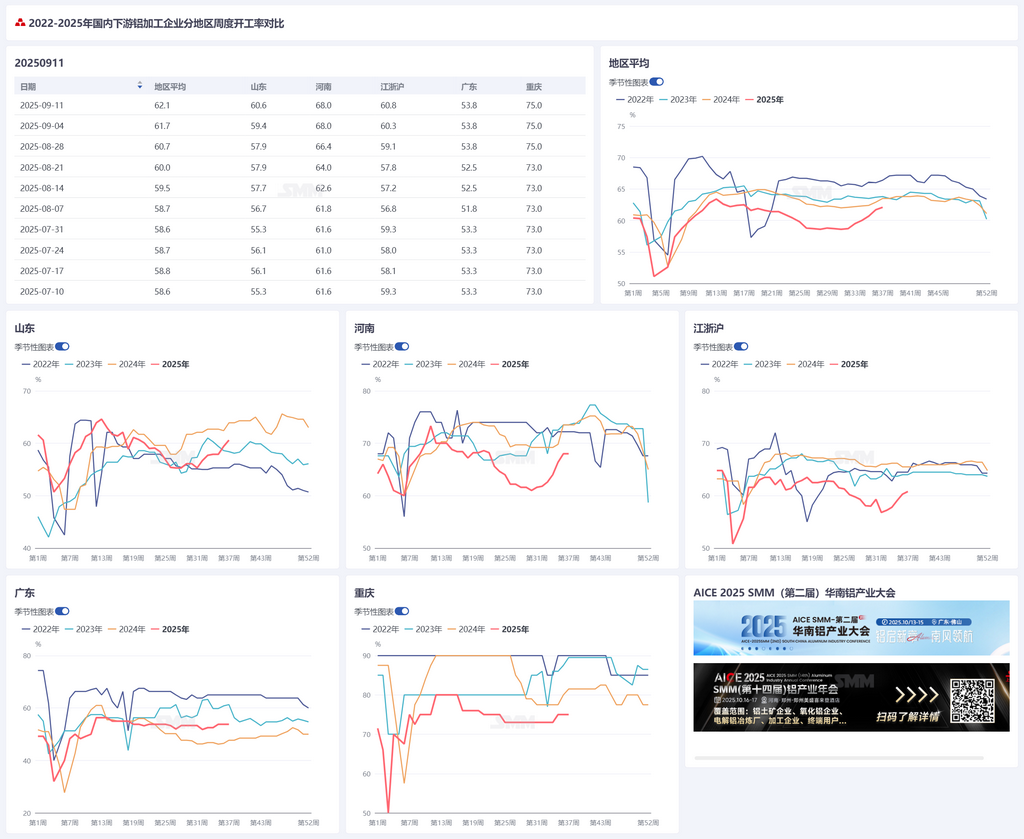

铝加工开工率上升至62.1% 传统旺季下各板块消费持续回升向好 【SMM下游周度调研】

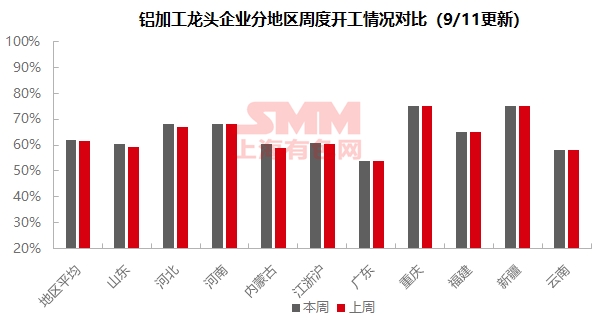

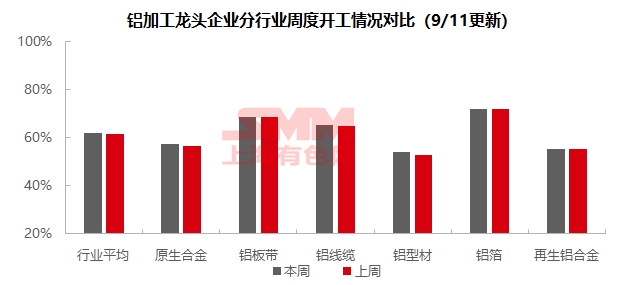

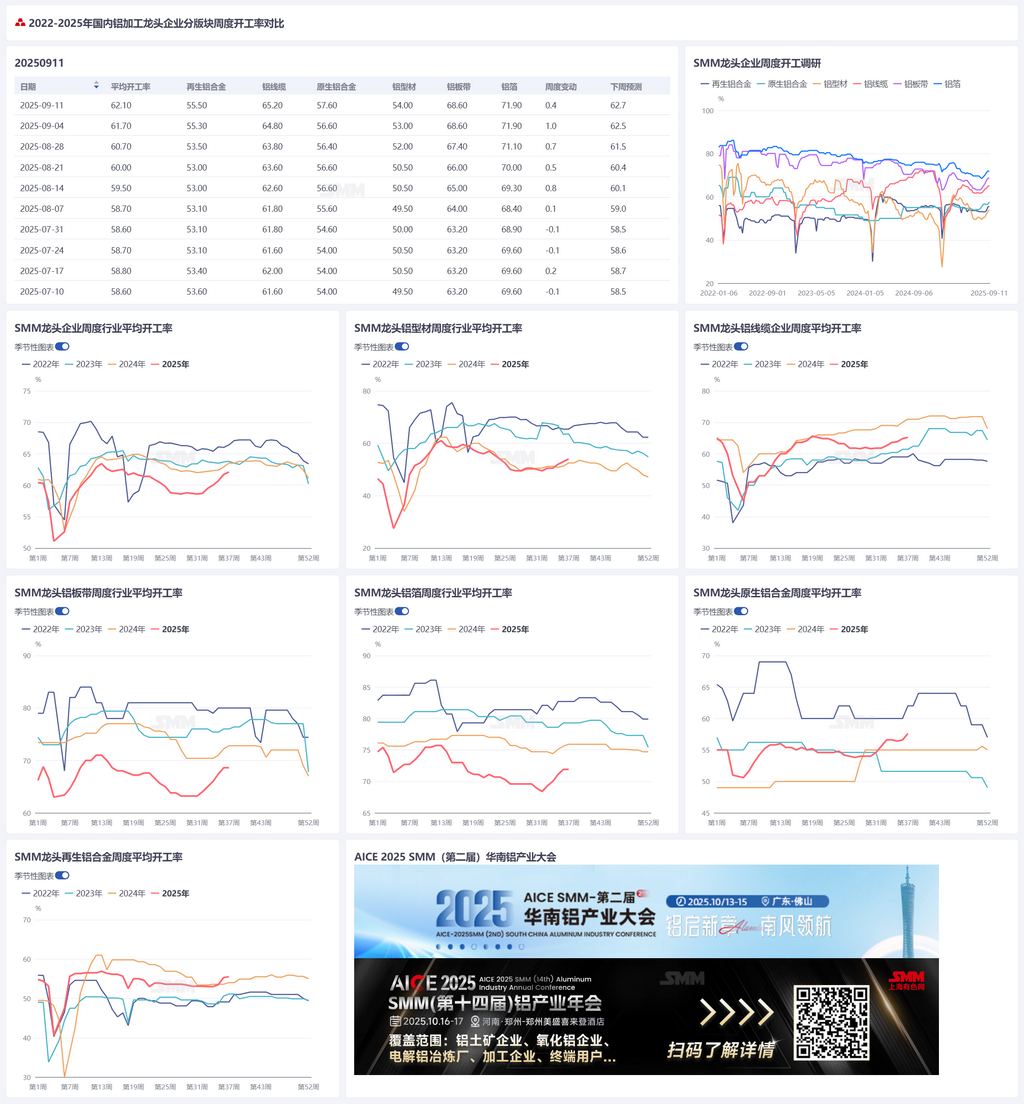

【SMM铝下游周度调研:铝加工开工率上升至62.1% 传统旺季下各板块消费持续回升向好】本周国内铝下游加工龙头企业整体开工率环比上升0.4个百分点至62.1%,"金九"效应持续强化,各板块呈现阶梯式复苏特征。原生铝合金板块开工率显著提升1个百分点至57.6%,头部企业产能释放强劲带动行业均值上行,但中小企业订单衔接仍存断层;铝线缆行业开工率微增0.4%至65.2%,区域环保检查解除,但河北地区产能恢复进度滞后于预期,电网订单支撑头部企业开工攀升;铝型材开工率回升1个百分点至54%,建筑型材转型工业材趋势加速,光伏边框加工费触底企稳,汽车型材新增订单成为亮点;铝板带龙头企业开工率持稳于68.6%高位,罐料备货周期接近尾声,汽车/3C领域需求韧性凸显;铝箔行业开工率维持在71.9%的峰值水平,但旺季订单增量不及预期,包装箔与电池箔需求平稳;再生铝开工率微升0.5%至53.5%,消费端有所改善带动开工回升,但原料紧缺和政策因素将持续压制产能恢复。SMM认为,在3C、汽车、光伏等终端板块消费复苏带动下,铝加工行业重新进入旺季节奏。尽管房地产板块表现持续低迷,但新能源领域订单的持续释放对

2025年9月11日讯:

本周国内铝下游加工龙头企业整体开工率环比上升0.4个百分点至62.1%,"金九"效应持续强化,各板块呈现阶梯式复苏特征。原生铝合金板块开工率显著提升1个百分点至57.6%,头部企业产能释放强劲带动行业均值上行,但中小企业订单衔接仍存断层;铝线缆行业开工率微增0.4%至65.2%,区域环保检查解除,但河北地区产能恢复进度滞后于预期,电网订单支撑头部企业开工攀升;铝型材开工率回升1个百分点至54%,建筑型材转型工业材趋势加速,光伏边框加工费触底企稳,汽车型材新增订单成为亮点;铝板带龙头企业开工率持稳于68.6%高位,罐料备货周期接近尾声,汽车/3C领域需求韧性凸显;铝箔行业开工率维持在71.9%的峰值水平,但旺季订单增量不及预期,包装箔与电池箔需求平稳;再生铝开工率微升0.5%至53.5%,消费端有所改善带动开工回升,但原料紧缺和政策因素将持续压制产能恢复。SMM认为,在3C、汽车、光伏等终端板块消费复苏带动下,铝加工行业重新进入旺季节奏。尽管房地产板块表现持续低迷,但新能源领域订单的持续释放对此形成了有效对冲,下游用铝量仍有增量预期。SMM预计9月中旬铝加工行业开工率将持续回升,但需警惕铝价高位运行对下游备货意愿的影响。

原生合金:进入9月第二周,原生铝合金板块开工节奏呈现稳步上行态势,开工率环比再提升1个百分点至57.6%,行业产能释放力度较首周有所加强,部分企业生产积极性显著提升。从企业实际运行情况来看,有企业本周原铝用量较上周增加明显,另有企业反馈9月初开工水平较前期提升10%左右,旺季产能利用率持续抬升;同时,部分企业对 9月整体增量预期较为明确,生产规划中已体现后续扩产意向。分规模来看,头部及规模型企业凭借稳定的订单储备与成熟的供应链体系,产能释放保持连贯性,原铝采购及消耗规模维持高位,成为拉动行业开工率上行的核心力量;而中小规模企业虽受整体市场氛围带动,开工意愿有所改善,但部分企业仍面临订单稳定性不足的问题,下游采购节奏尚未完全同步,实际产能释放力度与头部企业存在一定差距,开工复苏节奏仍需进一步观察。随着旺季逐步深入,SMM预计原生合金行业开工表现有望持续走强。

铝板带:本周铝板带龙头企业开工率录得68.6%。周内铝价连续走高,现货价逼近20900关口,下游畏高情绪再起。“金九”中旬将至,市场交投情绪有所回暖但产品表现分化明显。汽车、3C 等行业对铝板带的需求保持稳定支撑,罐料企业反馈中秋国庆节点备货订单基本完成,目前排产渐显颓势,同比去年订单缺口在10-20%。综合来看,若铝价持续高位运行迈入21000大关,或将进一步压制下游下单提货积极性,且下游消费无明显攀升的情况下,将对企业开工率产生干扰,预计龙头铝板带企业开工率短期内将持稳或小幅上行。

铝线缆:本周铝线缆行业开工率微升0.4个百分点至65.2%,龙头企业生产表现稳中有升。分区域看,河北地区随着93阅兵环保监控结束,厂家开工逐步恢复,但因订单交付周期差异,整体开工水平并未大幅回升。从投资端看,上半年国网累计完成投资2700亿元,同比增长11.7%,但占全年计划的不足50%,市场对下半年特高压第四批招标带来的投资释放预期强烈。招标进度方面,已完成输变电4批、特高压3批招标,其中输变电节奏符合预期,特高压则略低于年初规划,预计三四季度将完成剩余输变电2批、特高压3批招标。当前行业处于"强预期弱现实"的转换阶段,尽管上半年招标加速,但终端提货仍未明显走强,SMM预计下周开工率将维持65%左右平稳运行。

铝型材:本周国内铝型材龙头企业开工率环比回升1个百分点至54%。随着"金九"消费旺季的到来,多数型材企业反馈订单情况有所改善。据了解,安徽、山东等地部分中大型企业正在推进落后产能清退与置换工作,预计产能集中度进一步提升,对行业整体开工率形成一定支撑。从细分板块来看:建筑型材方面,受房地产市场持续低迷影响,行业新增订单普遍乏力,仅维持在手订单生产,开工率增长乏力。在此背景下,江苏、安徽部分中小型企业反馈正尝试通过调整生产布局转向工业材领域,或开拓海外市场以寻求突破。与此同时,广东、山东等地部分中大型企业反馈,建筑型材仍占据其主导产能,主因工业材对技术要求较高,成品率相对较低,且利润空间较为有限。工业型材方面,光伏型材维稳运行,近期光伏边框加工费趋于平稳。安徽某大型光伏边框生产企业表示,其生产成本已基本触底,加工费进一步压缩空间有限。汽车型材方面,安徽、福建、河北等地部分企业反馈,电池托盘与防撞梁领域新增订单表现较好,给予开工率一定支撑,但行业加工费下行趋势已逐渐显现。整体而言,9月铝型材行业已呈现传统旺季特征,但广东、福建等地部分企业反馈当前在手订单仅能维持7-14天的生产,对后续订单的持续性表示担忧。SMM将持续跟踪各领域订单的实际落地情况。

铝箔:本周铝箔龙头企业开工率录得71.9%。周内铝箔市场相对平稳,目前旺季对铝箔市场需求整体拉升幅度较为有限,企业开工率增速不甚理想。包装箔、电池箔等产品需求端未出现较大变化,钎焊材料方面排产反馈同比去年并无感受明显增长。总体而言,短期在旺季支撑下龙头铝箔企业开工率仍可维持相对高位,但目前下游终端客户身处旺季并未提供超量排产订单,旺季表现并不显著,不确定性仍存,预计后续铝箔龙头企业开工率将小幅震荡上行。

再生铝合金:本周再生铝龙头企业开工率环比微升0.2个百分点至55.5%,主要受消费端改善带动。9月以来下游采购情绪略有回暖,需求持续回升,但传统旺季的实际成色仍有待验证。但行业整体开工回升幅度仍受原料保障不足、政策不确定性等因素制约。国内以及进口废铝流通资源紧张,叠加利废企业需求增加,导致废铝价格持续攀升。部分企业为保障订单交付,不得不高价甚至跨区域采购。为规避亏损风险,厂家接单趋于谨慎,主动控制订单规模及开工水平。短期行业开工率或延续温和回升趋势,但原料紧缺和政策因素将持续压制产能恢复弹性。

(SMM铝组)