下载App

下载App

稀土原料价格再现涨势,刚性需求持续支撑?【SMM分析】

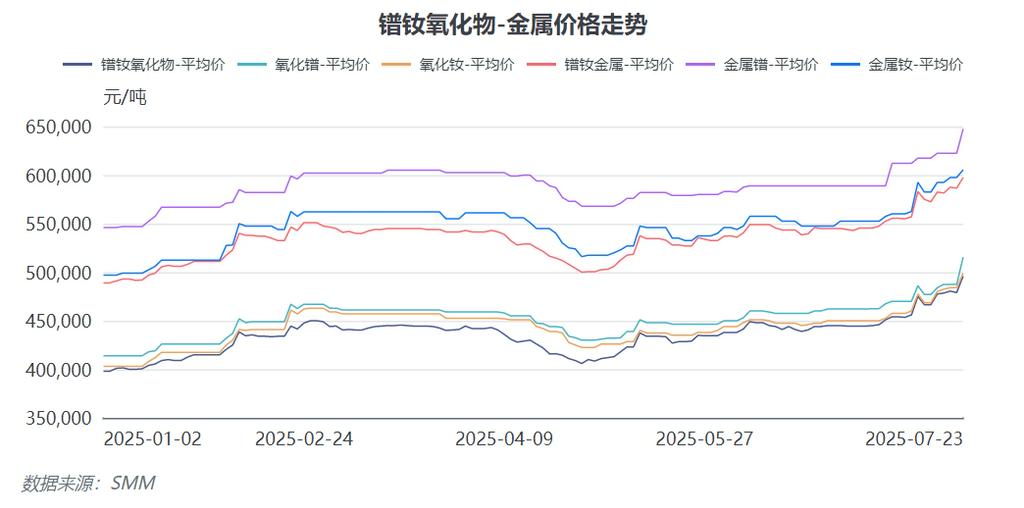

7月23日稀土氧化物市场延续上行态势。镨钕氧化物主流报价495,000-497,000元/吨,均价位496,000元/吨,日环比上涨17,000元/吨;氧化镨报价513,000-518,000元/吨,均价515,500元/吨,日涨28,000元/吨;氧化钕报价498,000-500,000元/吨,均价499,000元/吨,日涨15,000元/吨。值得关注的是,截至发稿时,部分镨钕氧化物分离厂现货成交价已触及50.2万元/吨,按此折算金属成本约62万元/吨。该价格是否能够有效持续及当前供需端情况如何本篇文章一起来看

SMM讯: 7月23日稀土氧化物市场延续上行态势。镨钕氧化物主流报价495,000-497,000元/吨,均价位496,000元/吨,日环比上涨17,000元/吨;氧化镨报价513,000-518,000元/吨,均价515,500元/吨,日涨28,000元/吨;氧化钕报价498,000-500,000元/吨,均价499,000元/吨,日涨15,000元/吨。值得关注的是,截至发稿时,部分镨钕氧化物分离厂现货成交价已触及50.2万元/吨,按此折算金属成本约62万元/吨。

成本传导支撑金属价格,市场参与度升温

原料端价格的持续攀升为下游金属厂调高报价提供了坚实支撑。SMM数据显示,当日镨钕金属主流报价595,000-600,000元/吨,均价位597,500元/吨,日涨11,000元/吨;金属镨报价645,000-650,000元/吨,均价647,500元/吨,日涨25,000元/吨;金属钕报价603,000-608,000元/吨,均价605,500元/吨,日涨8,000元/吨。

报价环节落定后,交易迅速跟进。镨钕氧化物生产企业报价积极上探,金属生产企业在利润驱动下亦紧随其后。在此背景下,处于产业链中游的钕铁硼磁材企业及高性能永磁电机企业正承受成本压力,其采购策略与终端客户的价格接受度成为市场核心关切。

解析涨因:供应预期收紧与刚性需求并存

供应端预期主导:

美国稀土矿进口量已归零(约导致每月氧化镨钕供应减少300吨以上)。

克钦地区宣布将于2025年底前禁止稀土开采(预估每月氧化镨钕供应减少约500吨)。

上述事件叠加,引发市场对未来稀土镨钕供应趋紧的强烈预期。

同时,市场传闻某头部企业计划未来缩减部分镨钕产量。但SMM分析师指出,该计划的具体执行时间及力度尚未获得官方确认,需持谨慎态度。

需求端支撑稳固: SMM针对主要终端应用领域调研显示,当前需求呈现刚性特征:

出口强劲: 6月海关数据显示,我国稀土永磁体出口量为3,187.76吨,环比大幅增长157%。业内普遍预期7月出口量有望突破4,000吨,延续增长势头。

变频空调: 受暑期高校集中安装及北方高温天气驱动,7、8月空调生产需求持续旺盛。

消费电子: 暑期消费季及9月开学备货期拉动,需求总量预计继续增长。

工业机器人: 2025年行业整体发展平稳,教育、医疗等领域对人形机器人需求的新增量为行业注入持续动力。

产业聚焦:新能源终端——价格变数有限?

尽管有观点认为作为高性能钕铁硼最大应用领域的新能源驱动电机企业,可能成为抑制镨钕金属价格持续走高的关键变量,但SMM调研表明其价格干预能力实则有限:

成本结构使然: 驱动电机在新能源整车成本中占比不高,其中磁材(镨钕金属)成本占比更低,导致主机厂对上游价格波动敏感度相对较低。

生产刚性: 主机厂通常不会仅因磁材原料价格过高而轻易停产,供应链稳定性优先级更高。

长协机制锁价: 主流主机厂通常凭借其规模优势,与磁材供应商签订长期协议(Long-Term Agreements, LTAs)或采取浮动计价公式等方式,提前锁定部分价格区间或转移风险,有效隔离短期原料价格波动。

结论: 短期来看,新能源终端虽对价格上涨存有不满,但基本不具备因原料成本因素而大幅减产或停产的动机。

稀土市场微观动态:头部竞标引发市场情绪

值得关注的是,某头部企业近期连续进行镨钕金属竞标销售活动。其竞标报警价(最高价)自首次的57.2万元/吨快速上调至当前的57.95万元/吨,且除首日外均以起拍价迅速成交,整场交易时长显著缩短。这种相较于现货市场有一定“价格洼地”的竞标模式,短期内吸引了众多磁材企业积极参标,而其高成交价及火爆的参与度,进一步强化了市场看涨情绪,客观上在稳定价格的同时也对当日金属整体报价起到助推作用。

中游磁材企业:夹缝中的生存策略

作为连接上下游的核心环节,磁材企业当前面临双重挤压:上游原料成本不断抬升,下游已签订单面临成本压力(尤其锁价客户)。在国内磁材行业竞争持续加剧的背景下,如何平衡获取订单与保障利润,成为每家企业亟待解决的难题。

当前阶段,积极跟踪实时行情、提升信息获取与响应效率、加强与上下游沟通、灵活运用采购和定价策略(如适当增加安全库存、寻求更优采购渠道、与客户协商成本分担机制等),是更为现实的选择。

结语: 本轮稀土价格上涨主要由供应端收紧预期驱动,并在金属市场微观行为的助推下得以强化。当前,终端领域的需求刚性(尤其出口、空调、消费电子等)为价格提供基本面支撑。尤其值得关注的是,最大终端应用领域——新能源驱动电机的价格传导机制与生产刚性,短期内难以对原料涨势形成实质性抑制。产业中游的磁材企业则处于复杂的博弈环境,灵活运用信息优势和定价策略是其维持生存的关键。未来需密切关注头部企业是否落实减产计划、主要矿源地政策执行情况以及终端需求强度的变化,这些因素将决定此轮稀土行情的持续性。