下载App

下载App

镨钕价格高涨:需求短期支撑,长期恐难以为继【SMM分析】

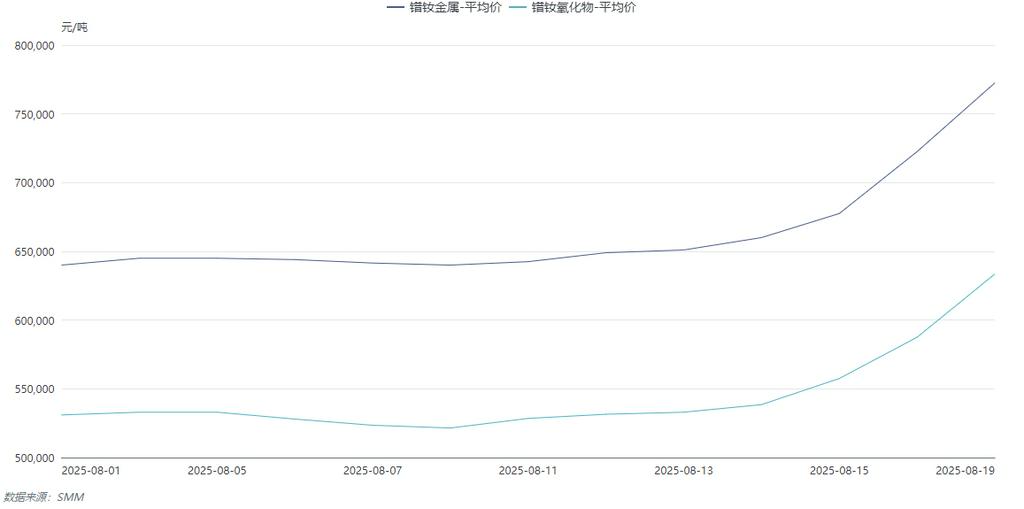

8月15日至19日,镨钕市场经历罕见急涨——氧化镨钕均价从55.75万元/吨飙升至63.35万元/吨,单周涨幅13.6%;镨钕金属均价从67.75万元/吨跃至77.25万元/吨,涨幅14%。若追溯至年初,氧化镨钕累计涨幅已超40%,价格高压持续击穿产业链中游的安全边际,本篇文章讲从需求端阐述支撑该价格能否长期稳定运行的内在动力及当前价格下磁材厂与电机厂的艰难处境。

8月15日至19日,镨钕市场经历罕见急涨——氧化镨钕均价从55.75万元/吨飙升至63.35万元/吨,单周涨幅13.6%;镨钕金属均价从67.75万元/吨跃至77.25万元/吨,涨幅14%。若追溯至年初,氧化镨钕累计涨幅已超40%,价格高压持续击穿产业链中游的安全边际,本篇文章讲从需求端阐述支撑该价格能否长期稳定运行的内在动力及当前价格下磁材厂与电机厂的艰难处境。

一、中游企业的窒息性挤压

磁材厂与电机厂正面临“两头夹击”的生存危机:

磁材厂利润逼近红线:当氧化镨钕价格达55万元/吨时,磁材厂毛利率仅剩8%-10%,而当前63万元/吨的价格已使中小企业陷入全面亏损。为自保,企业普遍采取“暂停报价、拒接新单”策略,头部企业虽能依靠长协订单维持生产,但缺乏议价权的中小厂商被迫停单止损 。

电机厂陷入定价僵局:稀土永磁体占永磁电机成本30%以上,但终端整车厂深陷价格战(新能源车均价降幅达15%),拒绝承担原料涨价成本。尽管铁氧体磁材在中低端市场形成替代,新能源车驱动电机、机器人伺服电机等高端场景仍需高牌号钕铁硼,技术限制使电机厂无法削减核心材料用量,利润空间被压缩至临界点 。

二、需求端的支撑与透支风险

短期需求看似旺盛,长期来看实存风险:

海外“恐慌性备货”推高订单:欧美厂商因多种原因提前下单,加速囤货,磁材大厂订单排产至10月中旬,支撑短期价格 。

国内需求提前透支:政策刺激下新能源车2025年25%增量实为“寅吃卯粮”,部分本属2026年的消费被提前锁定。四季度伴随白家电、电梯需求走弱,叠加海外客户11-12月休假周期,订单量将有明显下滑。

新兴需求难补缺口:人形机器人(单机耗镨钕2kg)2025年全球产量若达50万台,仅新增需求1000吨,不足钕铁硼总需求的1.5%;低空经济磁材增量预计不足500吨,无法对冲传统领域萎缩 。

三、价格回归的必然路径

当前高价本质是“政策干预+情绪炒作”的短期现象:

终端消费无力承接:新能源车企毛利率已压缩至3%-5%,产业链成本转嫁链条彻底断裂。电机厂商被迫采用技术降本策略:英洛华等企业通过磁路设计优化,降低单机磁材用量;部分电机厂研发高效永磁电机减少20%用量或在某些领域寻找其他替代方式,变相削减需求 。

全球库存周期即将逆转:海外补库潮结束后,中国磁材出口量将回落,海外难有新增订单。