下载App

下载App

【SMM海外分析】美国稀土战略七十六年:从绝对主导到挣扎重构(1949-2025)

2025年7月,美国国防部向MP Materials注资4亿美元成为其最大股东时,这家拥有76年历史的稀土企业正经历第四次战略转型。从1949年Mountain Pass矿床发现至今,美国稀土产业走过了一条充满戏剧性的发展轨迹:早期凭借军事需求建立全球主导地位,中期因环境成本和中国竞争陷入衰退,如今又在全球供应链博弈中艰难寻求重建。这段历程不仅折射出资源产业的兴衰规律,更揭示了国家战略与市场力量博弈的复杂性。

2025年7月,美国国防部向MP Materials注资4亿美元成为其最大股东时,这家拥有76年历史的稀土企业正经历第四次战略转型。从1949年Mountain Pass矿床发现至今,美国稀土产业走过了一条充满戏剧性的发展轨迹:早期凭借军事需求建立全球主导地位,中期因环境成本和中国竞争陷入衰退,如今又在全球供应链博弈中艰难寻求重建。这段历程不仅折射出资源产业的兴衰规律,更揭示了国家战略与市场力量博弈的复杂性。

一、军工驱动下的黄金时代(1949-1990)

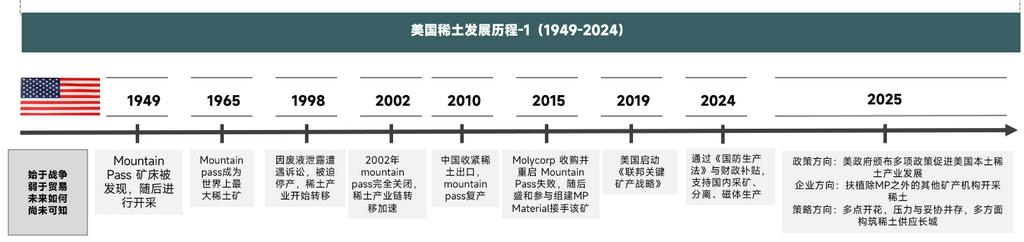

1949年Mountain Pass矿床的发现,正值美国战后军事工业扩张期。当时稀土元素被广泛应用于雷达系统、航天器材和核技术领域,军方采购量占总消费量的68%。1952年该矿启动工业化开采时,国防部通过长期采购协议保障了基本利润,这种军方主导的模式使美国在1965年成为全球最大稀土生产国,年产量突破2万吨稀土氧化物。

值得注意的是,这一时期美国建立了完整的产学研体系。部分高等学校与磁性材料使用企业联合建立实验室,进行稀土开发。而Molycorp前身则通过政府补贴建设了首条稀土分离生产线。到1980年代,美国不仅控制着全球79%的稀土供应,更掌握着90%的精炼技术专利。但这种军方主导的模式埋下两个隐患:一是稀土定价与国防预算深度绑定,忽视民用市场开发;二是环境成本被刻意忽视——当时每吨稀土开采产生2000吨含放射性废料,仅作简单填埋处理。

二、全球化冲击与产业转移(1991-2009)

冷战结束标志着美国稀土产业转折点的到来。1991年国防预算削减导致稀土采购量下降40%,而1996年《资源保护与恢复法》将稀土废料列为"危险废物",使处理成本骤增53%。与此同时,中国稀土技术不断提升,稀土氧化物价格逐步下降。

1998年Mountain Pass矿宣布停产分离业务时,美国已失去成本优势,更严重的是,产业转移导致技术流失——2002年全美关闭最后一家重稀土分离厂时,87%的稀土工程师转行或退休。到2009年,中国已控制全球97%的稀土产量,而美国稀土库存仅够维持18个月国防需求

三、战略觉醒与重建挫折(2010-2024)

2010年中国收紧稀土出口政策,引发稀土价格上涨,终于唤醒美国战略危机感。Molycorp公司启动投资17亿美元的"凤凰计划",试图重启Mountain Pass矿。但该项目最终失败揭示出深层问题:即便采用最新技术,美国稀土分离成本仍比中国高42%,且侵犯中国掌握的溶剂萃取专利。

2019年《联邦关键矿产战略》将35种矿产列为关键物资,但实际拨款仅8700万美元——不足单座稀土分离厂建设成本的三分之一。这一时期美国犯下三个战略误判:低估中国技术专利控制力、高估自身重建速度、忽视盟友协调难度。到2024年,美国稀土自给率仍不足9%,国防库存预警延长至24个月。

四、2025年:多线博弈的战略困境

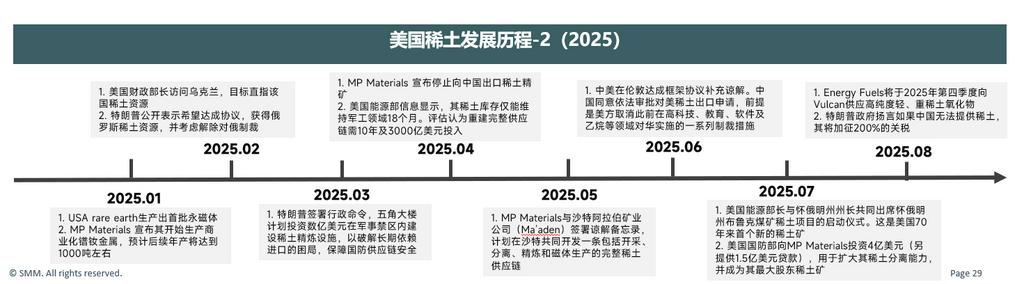

最新时间轴显示,美国2025年采取多管齐下策略:2月寻求俄乌稀土资源,4月MP Materials停止对华出口,5月与沙特共建供应链,6月与中国达成"稀土换技术"协议,7月启动70年来首个新稀土矿,8月又威胁加征200%关税。这种相互矛盾的政策暴露了根本困境:

资源获取方面,财政部长的乌克兰之行和特朗普的俄罗斯稀土提议反映资源焦虑,但乌克兰顿巴斯地区战事未平,而解除对俄制裁面临国会强烈反对。产业链建设方面,MP Materials停止对华出口后立即面临收入缺口(年损失3.2亿美元),而沙特项目缺乏人才基础需5-7年培育。国际合作方面,6月伦敦协议虽达成"稀土换解禁"临时妥协,但7月关税威胁又破坏互信基础。

最核心的矛盾在于:美国试图用政治手段解决市场问题。怀俄明州新矿虽满足70%轻稀土需求,但重稀土仍依赖中国;国防部注资MP Materials扩大分离能力,但提纯效率仅68%远低中国92%;Energy Fuels承诺供应高纯度氧化物,但其年产能不足中国企业的5%。

五、结构性困境与未来出路

美国稀土产业面临五个无解难题:成本悖论、技术代差、环境约束、盟友竞争、人才断层。即便2025年计划全部实现,美国最多满足38%的轻稀土与9%的重稀土需求。

历史表明,稀土竞争本质是产业生态位的竞争。中国用30年时间构建了包括专利布局、人才储备、环境容量、产业链配套的完整生态系统,而美国试图通过短期投资和政策施压实现突围,这种战略注定事倍功半。或许美国需要放弃"全链条自主"幻想,转向"关键环节控制+多极供应链"的务实策略——在军事级稀土材料领域寻求自主,在民用领域通过多元化采购保障供应,加强与中国在稀土领域的合作,而不是再次叫嚣我要【征关税】,不给我制裁你!