下载App

下载App

【SMM海外分析】从中国到海外,SMM稀土海外观察系列一:亚洲之外的稀土矿藏探索

长久以来,中国在稀土领域凭借储量优势及冶炼分离技术垄断确立绝对权威。然而,伴随中美博弈升级,美国通过《关键矿物法案》联合盟友加速重构稀土供应链,推动“去中国化”进程——例如澳大利亚莱纳斯公司2025年在马来西亚实现氧化镝商业化分离,成为首个中国以外的重稀土生产商;美国则扶持本土项目如Round Top矿(2025年1月分离氧化镝,计划2026年投产)以及对美国Mountain pass的矿产开发商 MP Material进行股权注资及限价销售的方式试图降低对中国中重稀土的依赖(此前美国70%稀土进口源自中国)。在此背景下,中国对海外稀土动态的密切追踪,实为保障产业链安全与战略主动权的关键举措。

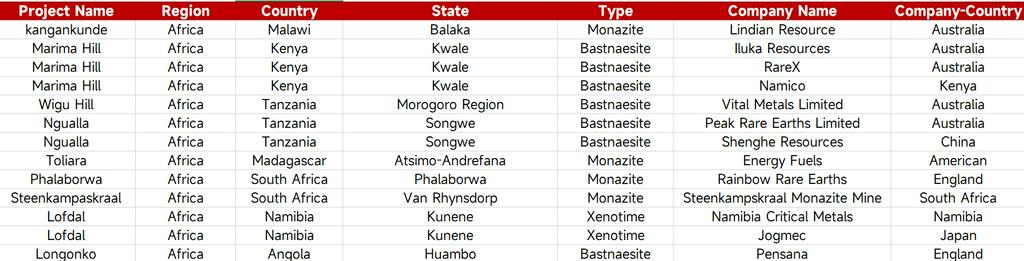

从海外矿端布局看,当前非亚洲区域的30个项目中,南美(9个)与非洲(10个)虽资源丰富,却因殖民历史遗留的经济弱势与稀土开采的高门槛(放射性处理、单项目超10亿美元投资、5-8年回报周期)而缺乏本土企业主导,矿业开发长期依赖西方资本。相比之下,美澳推进更显积极:美国依托Mountain Pass矿(MP Materials运营)和Round Top矿构建本土产能,而澳大利亚莱纳斯马来西亚工厂虽实现重稀土分离,但扩产计划仍有待实施。资本层面,MP Materials凭借美国防部4亿美元股权投资及保底采购协议跻身全球矿业50强,与北方稀土并列市场表现前列,反映西方对稀土战略价值的共识。

稀土博弈的本质已超越资源竞争,成为大国科技与产业安全角力的核心场域。美国主导的“澳矿-马加工-美日应用”链条虽意图分流中国影响力,但实际效果仍然有待检验:欧盟虽推动《关键原材料法案》限制对华依赖度(设定65%进口上限),却因缺乏冶炼技术不得不接受中国对德、越等国的定向出口。对中国而言,关注海外稀土的核心战略意义在于三重维度:其一,技术预警——监控莱纳斯分离工艺、苹果回收技术等创新,防范无稀土电机等颠覆性替代方案;其二,价格机制干预——密切关注海外价格趋势,通过多种手段引导本土价格的调整;其三,供应链韧性建设——通过收购坦桑尼亚Ngualla矿(储量88.7万吨,镝铽占比15%)等海外资源,构建“国内储备+境外基地”的缓冲体系,确保紧急状态下国内客户(如机器人、风电产业)的稳定供应。

中国对海外稀土的审视,实为以全球视野优化自身产业链的防御性布局——既避免过度刺激西方加速技术突破,又通过资源控制与技术卡位巩固不可替代性,最终将博弈焦点从“资源占有”转向“技术主权”的终极战场。

后记:Hello,朋友们,我是Sofia史鑫,想开海外这个系列的文章已经很长时间了,但一直都还没想好要如何去跟大家呈现我们对于海外稀土的研究,在做了三个版本的海外稀土梳理后,我想我应该可以和你们去聊一聊了。当然,本篇文章呈现的海外内容并不多,而SMM海外对于稀土以及其他板块的研究远远不止于此,所以我想,这篇文章仅仅是个开始,未来SMM的海外团队会在稀土,乃至其他板块有更为深入,更为详细的研究。未来的SMM海外,敬请期待。