下载App

下载App

镨钕原料持续走强,终端企业态度如何?(下)【SMM分析】(终端)

SMM 最新行情(7 月 30 日):镨钕氧化物主流成交价:531,500 元/吨(较前日上涨11,000 元),镨钕金属主流成交价:645,000元/吨(较前日上涨20,000 元),除镨钕氧化物与金属外,单一镨氧化物、单一钕氧化物、金属镨及金属钕均呈现出超过 10,000元/吨的显著涨幅。在之前的讨论中,我们剖析了本轮价格上涨的核心驱动力 —— 基本面改善叠加市场情绪升温。今天,我们将视角转向产业链末端,聚焦那些“埋单”的终端用户:面对这波凌厉的涨势,他们作何反应?承压几何?需要说明的是,终端应用领域广泛,本文基于核心样本观察,如有疏漏欢迎指正交流。该篇文章内容较多,因此拆成上下两个部分,文末会放相关链接

上篇我们讨论了磁材侧和电机侧,本篇我们一起来讨论真正的【终端用户】,稀土应用范围较广,个人时间和精力有限,如有遗漏和疏忽欢迎及时与我讨论。

上篇文章链接:镨钕原料持续走强,终端企业态度如何?(上)【SMM分析】(磁材+电机)_磁材评论_稀土行情及市场评论_上海有色网

下游终端需求面面观:韧性分化

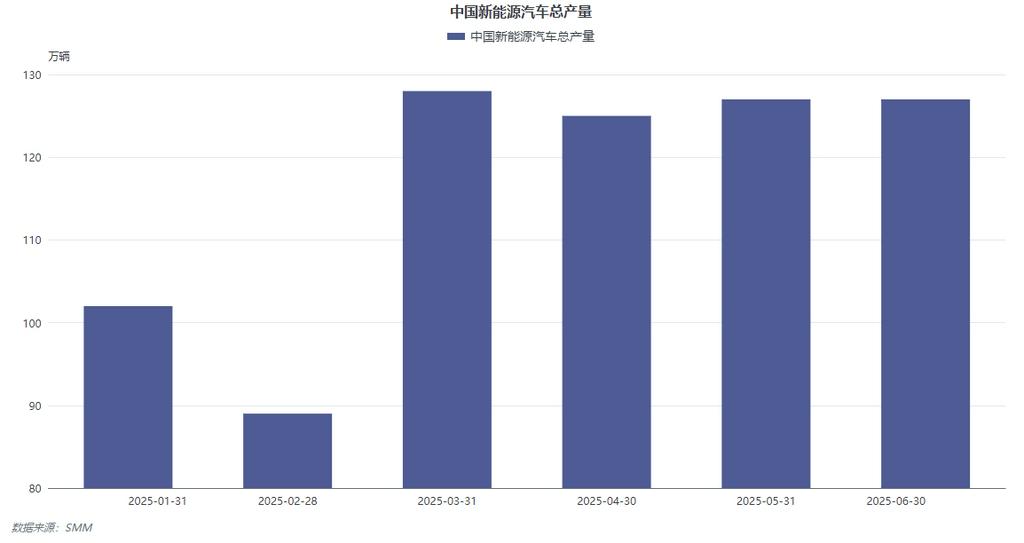

新能源汽车:增长持续,但引擎略有降速

中汽协数据显示:上半年国内新能源车产量达 698 万辆(其中 3 月起月均产量站稳 120 万辆以上,6 月 126.8 万辆),拉动钕铁硼需求约 25,000 吨。上半年新能源汽车行业呈现出稳定增长的态势,产量的持续增加带动了对钕铁硼等相关材料的需求。3 月起月均产量的稳定表现,显示出行业的发展逐渐趋于成熟,市场需求较为稳定。6 月产量的环比持稳,也反映出企业在市场拓展和生产能力上的不断进步。

下半年展望

综合多方信息,上半年行业以去库存为主,生产节奏平稳,SMM预计今年下半年全国新能源车销量约为(内销+出口,乘用+商用)900万辆+,全年同比增速约为25.6%,H2同比增速相比H1有所放缓。2025H2新能源车销同比增速放缓的主要原因为:1)2024H2新能源车销在国家以旧换新政策加码背景下形成高基数;2)2025H2以旧换新补贴可用金额少于上半年,可能无法支撑到年底;3)国家倡导新能源车产业反内卷,以价换量效用有所减弱。不过值得关注的是,尽管7月车销较淡,但金九银十为传统的消费旺季,预计新能源车销将会延续以往节奏稳步上涨。2026年新能源车购置税政策退坡,从全免变为减半,2026年初的一部分新能源车需求将可能前置到今年年底,对年底销量形成支撑。主机厂虽不直接采购原料,但在价格剧烈波动或极端情形下,会与头部磁材企业加强沟通,因为其核心诉求在于供应链安全和生产稳定。在镨钕原料价格剧烈波动的情况下,头部新能源主机厂会积极与其对应的磁材企业沟通,确保原材料的稳定供应,以保障生产的顺利进行。当然,在某些极端情况下,也会以新能源主机厂为核心形成整体供应链体系,以保其稳定生产。(来源:SMM新能源分析师杨玏,感谢杨老师~)

风电与工业机器人:稳健支撑,成本敏感度浮现

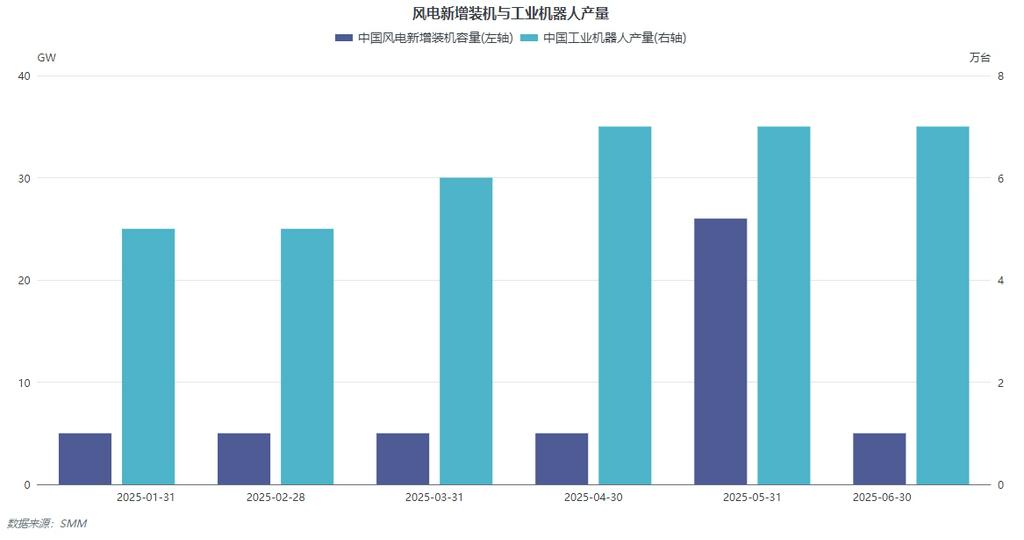

风电领域

上半年风电装机量约 51GW,预计下半年持平或略降。技术路线变迁值得关注:直驱式风机中发电机(含稀土永磁体)成本占比高达 31.5%!而双馈式该比例仅约 7%。稀土价格高企正加速双馈机型的回流趋势。上半年风电装机量的情况反映出行业发展的阶段性特征,下半年预计的持平或略降态势也与市场环境和政策调整有关。在技术路线方面,直驱式风机由于其发电机中稀土永磁体成本占比较高,在稀土价格上涨的情况下,成本压力较大。而双馈式风机在这方面具有成本优势,使得越来越多的企业开始关注和采用双馈机型,这也导致了双馈机型的回流趋势。这种技术路线的转变不仅影响着风电设备制造商的生产决策,也对稀土永磁体市场产生了一定的冲击。

工业机器人

上半年国内交付量约 33 万台,月度数据波动不大,需求展现稳定性。(注:人形机器人产业化加速虽为未来需求亮点(单台磁材用量或达 4kg),但短期内对镨钕需求贡献有限)。工业机器人市场在上半年保持了稳定的需求,月度交付量的平稳波动说明行业发展较为成熟,市场需求相对稳定。虽然人形机器人产业化在未来具有较大的发展潜力,单台磁材用量也较高,但目前由于产业化进程尚处于初期阶段,短期内对镨钕需求的贡献还十分有限。这也使得工业机器人市场在当前阶段对镨钕原料价格的敏感度相对较低。

消费电子与白电:边际向好,但绝对影响甚微

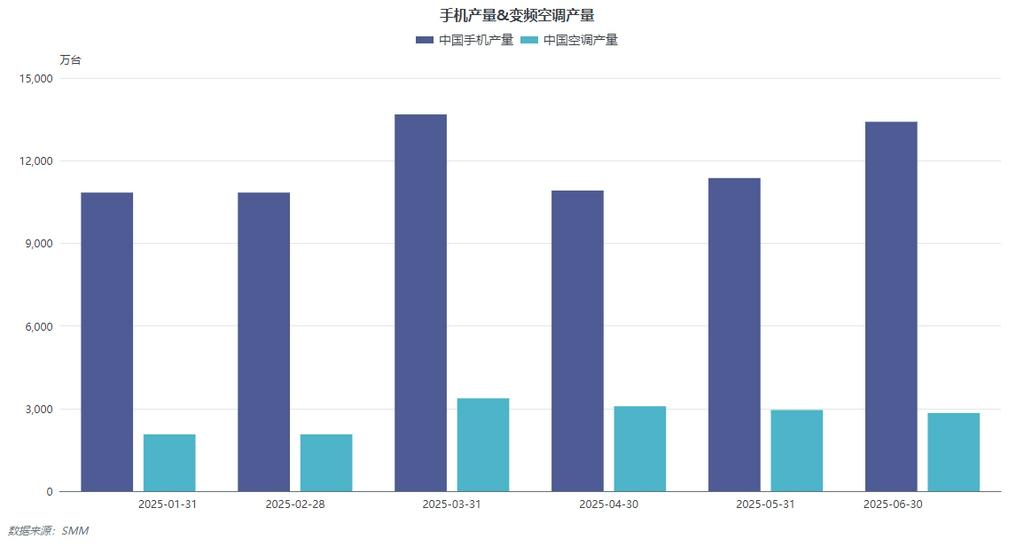

磁材用量模型

智能手机单机约 2g,变频空调单台约 90-110g。从磁材用量模型可以看出,消费电子与白电产品对磁材的用量相对较少。智能手机由于体积小巧,其单机磁材用量仅约 2g,这使得单个手机产品对镨钕原料成本的影响几乎可以忽略不计。变频空调虽然单台磁材用量相对较高,但在整个市场中,其对镨钕原料的总体需求占比也较小。

实例解读

6 月国内手机销售 1.34 亿台,对应磁材需求仅约 268 吨 —— 不到一家中型磁材厂的月产能。空调等白电类似。以 6 月国内手机销售数据为例,虽然手机销量庞大,但由于单机磁材用量低,其对应的磁材需求总量相对有限。同样,空调等白电产品在市场上的销量虽然可观,但由于单台磁材用量的限制,对磁材市场的整体影响较小。这也导致消费电子与白电领域在镨钕原料价格波动时,对市场的反馈相对较弱。

需求动态

暑期促销、开学季及各地消费刺激政策(如消费券、家电补贴)对短期消费有一定提振作用。但整体看,该领域对稀土价格体系的扰动几乎可忽略不计。暑期促销、开学季以及各地的消费刺激政策在一定程度上能够促进消费电子与白电产品的销售,对短期消费市场有一定的提振作用。然而,从长期和整体来看,这些因素对稀土价格体系的影响微乎其微。消费电子与白电领域的市场规模虽然庞大,但由于其对磁材的需求相对稳定且占比较小,难以对稀土价格产生实质性的影响。

节能电梯:数据 “亮点” 难掩下行大势

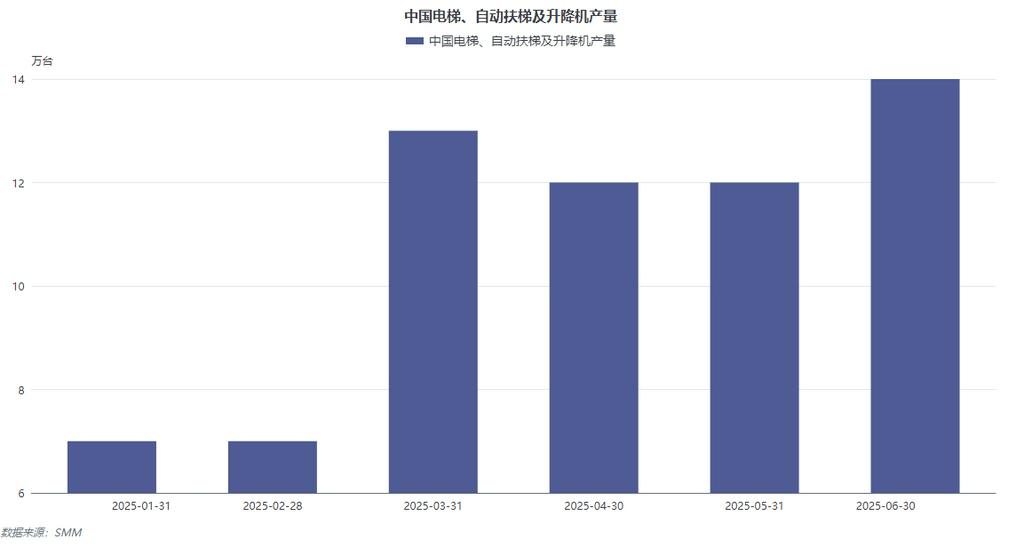

国家统计局数据:6 月电梯产量 13.7 万台,环比增长 16.7%。从 6 月电梯产量数据来看,环比的显著增长似乎呈现出行业的良好发展态势。然而,这一数据背后却隐藏着不同的真相。

现实解读

在商业地产和住宅市场持续承压的背景下,此环比增长部分归因于前期积压订单交付和库存调整。行业内普遍理解该品类数据的局限性。因此,我们认为该领域的回暖信号可能短暂,长期下行趋势未变,对磁材需求的拉动作用极其有限。商业地产和住宅市场的不景气直接影响了电梯行业的发展。6 月产量的环比增长更多是由于前期积压订单的交付以及企业的库存调整,并非市场需求的真正复苏。行业内人士对这一数据的局限性有着清晰的认识,从长期来看,电梯行业面临着市场需求不足的困境,其对磁材需求的拉动作用也将持续减弱。这也使得节能电梯领域在当前稀土市场环境下,难以成为磁材需求的重要支撑点。

核心洞察:产业链博弈加剧,传导效率面临考验

需要明确的是,上述终端应用领域(车厂、风机厂、机器人制造商、消费电子品牌等)并非磁材的直接采购方。因此,当镨钕原料成本沿着产业链逐级传导至他们面前时,其天然抵触涨价的态度合乎逻辑。作为价值链末端的 “甲方”,他们通常体量庞大,具有较强议价权。其核心诉求在于:在追求业务增长的同时,极力抵抗成本上行压力。叠加当前整体工业领域景气度不高、部分行业开工率不佳的背景,终端用户压缩成本的意愿更为坚决。车厂、风机厂等终端应用领域企业,由于其在产业链中的地位和自身规模优势,在面对磁材成本上涨时,往往会利用其议价权来抵制涨价。在当前工业领域整体环境不佳的情况下,企业的经营压力增大,压缩成本成为了企业维持生存和发展的关键。因此,终端用户对于成本的控制更加严格,对磁材价格上涨的抵触情绪也更为强烈。

由此,当前市场形成一种微妙的 “拉锯战”:上游原料端试图挺价传导,而终端需求端拒绝完全接盘。处于中游的磁材厂与电机厂,首当其冲承受了双面挤压,短期盈利面临较大挑战。上游原料供应商希望通过提高价格来获取更高的利润,将成本压力向下游传导。然而,终端需求端由于自身成本控制的需要,不愿意完全接受价格上涨。这使得处于产业链中游的磁材厂和电机厂陷入了困境,一方面要承受上游原料价格上涨带来的成本压力,另一方面又难以将成本完全转嫁给下游客户,导致短期盈利受到严重影响。

分析师碎碎念

这场博弈的关键将取决于价格传导的效率与韧性。若镨钕高价能持续稳定足够长时间,并伴随终端需求(尤其是新能源车等主要增长点)的稳固增长,终端或逐步接受成本转移的现实。反之,若终端需求持续疲软或价格传导阻滞过久,上游的高价恐难以独力维持。未来数周乃至数月,密切跟踪核心终端领域(尤其是新能源车)的排产及实际采购节奏,将是判断这场 “角力” 胜负天平走向的关键。时间,才能真正给出真正的答案。如果镨钕原料价格能够在高位保持稳定,同时新能源车等主要终端需求领域能够持续增长,那么终端用户可能会逐渐适应成本的上升,接受价格传导的结果。但如果终端需求持续低迷,或者价格传导过程中遇到阻碍,导致上游高价无法得到下游的认可,那么上游的高价将难以维持。因此,对核心终端领域的排产和采购节奏的跟踪就显得尤为重要,这些数据将为我们判断市场走势提供关键依据。在这场产业链的博弈中,时间将最终决定胜负,我们需要持续关注市场动态,等待市场给出最终的答案。

文已至此,这篇写终端的文章终于完成了,我未曾经历过稀土价格百万的时候,原料端做战略调整的时候也还年少不懂市场,虽然每天都在苦恼这个持续上涨的价格该怎么报,海外的价格该如何拓展,每天像个PTSD患者一样一点点宏观消息都在想是不是会对价格造成影响,但我还是非常珍惜这段为受到价格影响的日子,SMM是报价平台,对于价格的探索我们也将永不止步。

这个系列就到此结束啦!我们海外稀土分析再见!