下载App

下载App

成本升高叠加需求减缓,八月钕铁硼磁材产量环比下降【SMM分析】

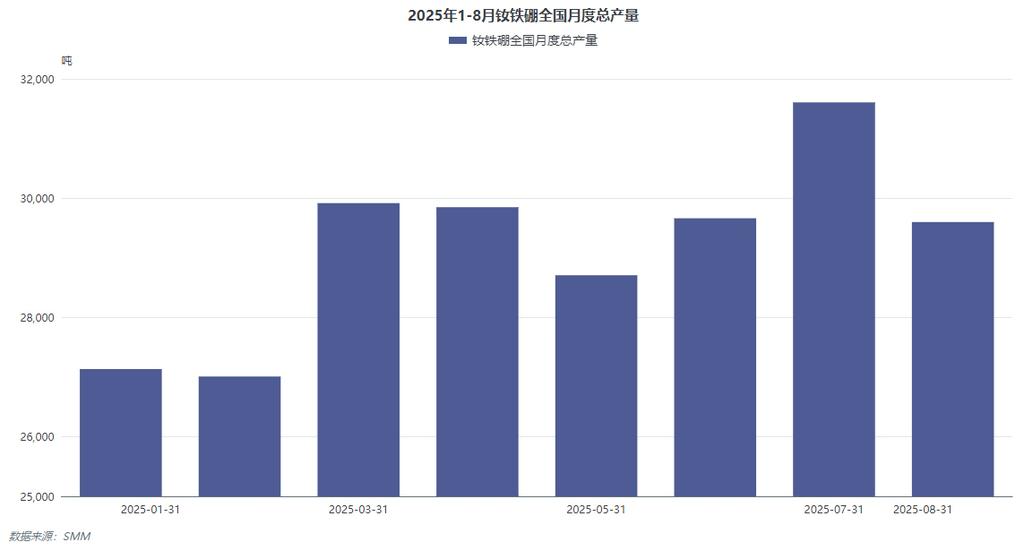

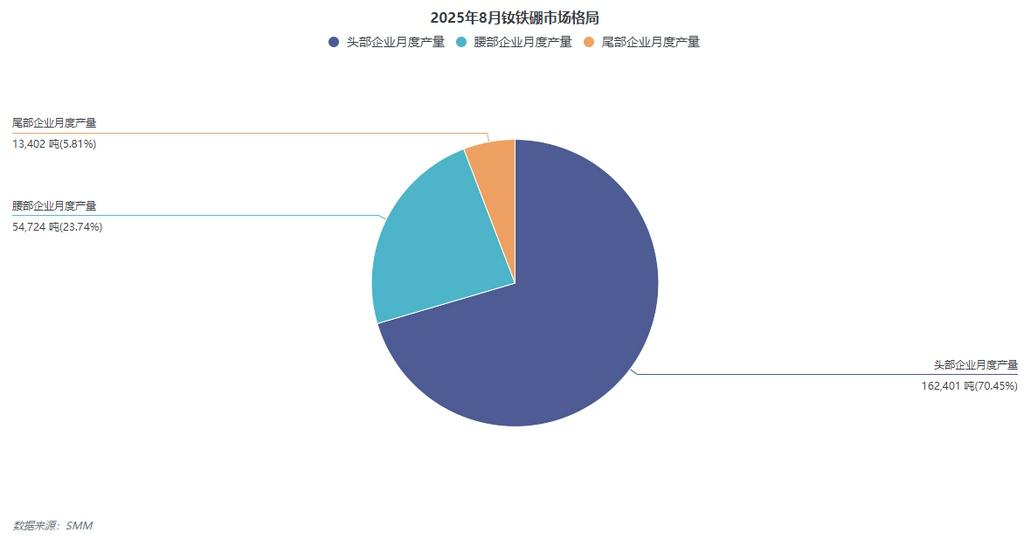

2025年8月,中国烧结钕铁硼磁材行业呈现产量环比下滑但头部企业优势巩固的特点。根据SMM一线调研数据,当月全国烧结钕铁硼总产量为29599吨,环比下降约6.3%。在产量结构上,头部企业产量为20904吨,占比达70.45%,腰部企业产量为6997吨,占比23.74%,尾部企业占比仅5.81%,行业集中度较高且头部企业在市场份额上占据主导地位。头部企业从产量到技术仍占据着重要地位,未来呈现出订单不断向头部企业迁移的趋势,这进一步强化了行业强者恒强的格局。

2025年8月,中国烧结钕铁硼磁材行业呈现产量环比下滑但头部企业优势巩固的特点。根据SMM一线调研数据,当月全国烧结钕铁硼总产量为29599吨,环比下降约6.3%。在产量结构上,头部企业产量为20904吨,占比达70.45%,腰部企业产量为6997吨,占比23.74%,尾部企业占比仅5.81%,行业集中度较高且头部企业在市场份额上占据主导地位。头部企业从产量到技术仍占据着重要地位,未来呈现出订单不断向头部企业迁移的趋势,这进一步强化了行业强者恒强的格局。

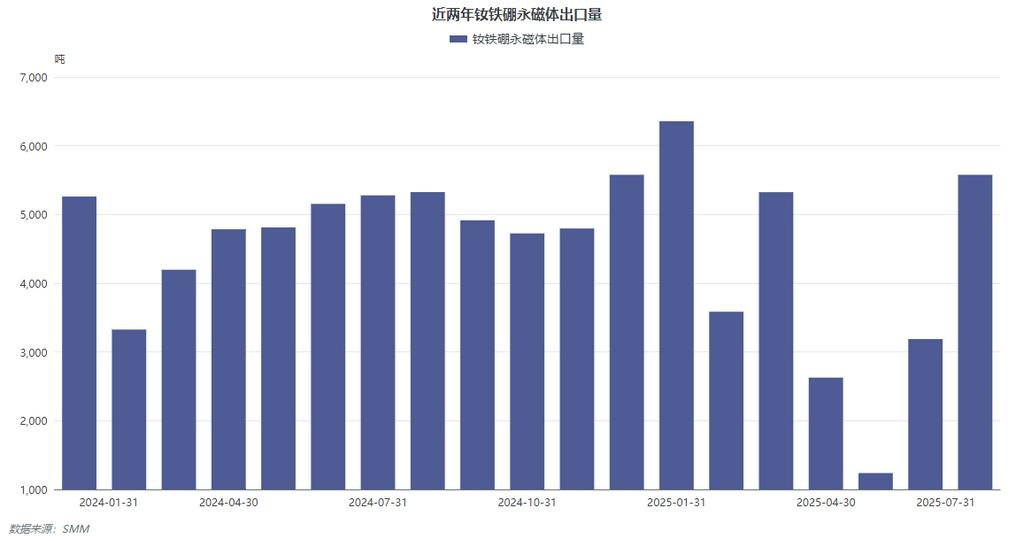

在开工率方面,2025年8月全国烧结钕铁硼工厂平均开工率为69.24%,环比下降4.69%。从企业规模看,头部企业开工率为67.34%,腰部企业为66.97%,尾部企业为62.13%,整体开工率均呈现走低趋势,反映出行业短期面临普遍的生产压力。出口市场方面,根据海关总署发布的消息,中国8月出口5791.8吨,虽然磁材出口数据尚未正式披露,但基于过往经验,预计2025年8月磁材出口量至少在5200吨以上,环比持平。2025年1-7月磁材总计出口27890.6吨,较2024年同期的32813.07吨下降14%,这种下滑主要源于2025年特朗普上台后中美博弈升级,美国实行高额关税,中国实施出口管制,从而抑制了整个上半年的出口需求。

8月磁材产量下降的主要原因可归结为多重因素的综合影响:成本端压力显著,整个7-8月钕铁硼原料氧化镨钕及镨钕金属价格持续高位运行,以镨钕金属为例,其月均价维持在638636元,且中间接连跳涨,这种成本高企导致终端企业观望情绪明显,部分不紧急的订单暂缓,企业转而以消耗库存为主。终端需求进入传统淡季,八月国内新能源车产销持续走低,以空调为代表的家电领域随暑期结束逐步减产,3C电子领域在当前缺乏新机型刺激的情况下产量趋于饱和、增量较小,同时风电、工业机器人等工业领域受暑期天气炎热影响工厂开工率,对钕铁硼永磁体订单的支撑力度减弱。出口市场的政策壁垒加剧了内部分化,欧美等地虽有订单需求且出口预计维持相对高位,但当前钕铁硼磁材需经申报的政策导致出口许可证更多集中在头部大厂手中,腰部和尾部企业难以获取许可证,使其在出口上缺乏竞争力,最终导致这些企业开工率不足,加剧了整体产量的下滑。

原料成本高企是压制生产的首要因素。镨钕金属作为钕铁硼磁材的关键原料,其价格波动直接影响磁材企业的生产成本和盈利空间。整个7-8月638636元/吨的高位均价远超历史同期水平,加之期间价格的接连跳涨,给下游磁材企业带来巨大的成本压力。面对如此高昂的原料价格,终端应用企业采购意愿明显降低,除必需订单外,许多客户选择推迟采购计划,优先消化自身库存,等待价格回调,这种观望情绪沿产业链向上传导,直接减少了磁材企业的订单量,进而迫使它们调整生产计划,降低开工水平。

季节性需求减弱叠加多个应用领域表现疲软,共同导致了八月国内需求的整体回落。新能源汽车领域作为高性能钕铁硼磁材的重要增长极,其产销量的持续走低减少了对磁材的直接消耗。家电领域尤其是空调生产,随着暑期消费旺季的结束,排产计划逐步下调,降低了对相关磁材部件的需求。3C电子产品市场由于缺乏革命性新机型的刺激,整体产量趋于饱和,难以提供显著增量。风电、工业机器人等工业领域虽然长期需求向好,但在八月同样受到暑期高温天气的制约,多地工厂为应对酷暑和用电高峰而调整作业时间或降低开工负荷,间接减少了对钕铁硼永磁体的短期订单需求。

出口政策壁垒加剧行业内部结构性分化,成为影响总体产量的关键制度因素。尽管欧美市场存在需求,且预计出口量维持在相对高位,但当前针对钕铁硼磁材的出口申报许可制度,在实际执行中使得出口许可证资源更多地流向规模更大、合规体系更完善的头部企业。腰部及尾部企业在这种政策环境下难以顺利获取出口许可证,导致其在国际市场上竞争力缺失,无法有效承接海外订单。其开工率因此进一步下滑,这对八月全国磁材总产量产生了明显的拖累效应。出口订单向头部企业集中的趋势,虽然巩固了头部企业的优势地位,但也客观上限制了整体产能的发挥,因为头部企业的产能扩张速度短期内难以完全弥补中小型企业退出留下的市场空白。

展望未来,稀土永磁行业正经历由“低端过剩、高端不足”结构性矛盾引发的调整期,预计这一内卷现象将在2026-2028年随着政策清退、新兴需求爆发和技术破局而逐步缓解。短期看,稀土原料价格虽从高位略有回落,但供应端受开采配额、进口矿数量减少及环保政策等因素制约依然偏紧,下游需求进入传统消费旺季后有望环比走强,这对磁材价格形成支撑。长期而言,新能源汽车、风力发电、机器人等产业的快速发展将持续驱动稀土需求增长,全球钕铁硼供需缺口可能长期存在并扩大,拥有资源、技术和客户壁垒的头部企业将更具优势